下載投影片

下載投影片

美國卡車運輸市場仍然面臨運力壓力

已發佈: 星期四, 六月 04, 2026 | 09:00 上午 CDT

Onthispage

美國現貨市場

五月份繼續顯示出供應驅動的市場重設所帶來的影響。從載貨量與卡車比率的角度來看,路檢週是我們觀察到的最緊張的時期,許多貨運公司都希望讓他們的卡車不上路,價格波動也很大。

雖然其他活動或節日在不同程度上會受到卡車運輸需求的影響,但 Roadcheck Week 對供應狀況的訊號更為強烈。(如需深入瞭解 2026 Roadcheck Week 的影響,請觀看 C.H. Robinson Edge 視訊的五月版)。

由於農產品季節和飲料旺季的重疊,6 月份的季節性貨運需求將在 7 月 4 日假期前增加。我們將繼續監控製造業產出趨勢和貨運公司供應情況,因為這兩方面可能會影響 2026 年下半年的市場體驗。 我們並未變更 2026 年的預測,目前仍在審核中。

要深入瞭解卡車運輸市場週期、影響市場週期的變數,以及目前的狀況,請參閱我們的部落格文章:卡車運輸市場週期背後的新研究-托運商應注意的事項。

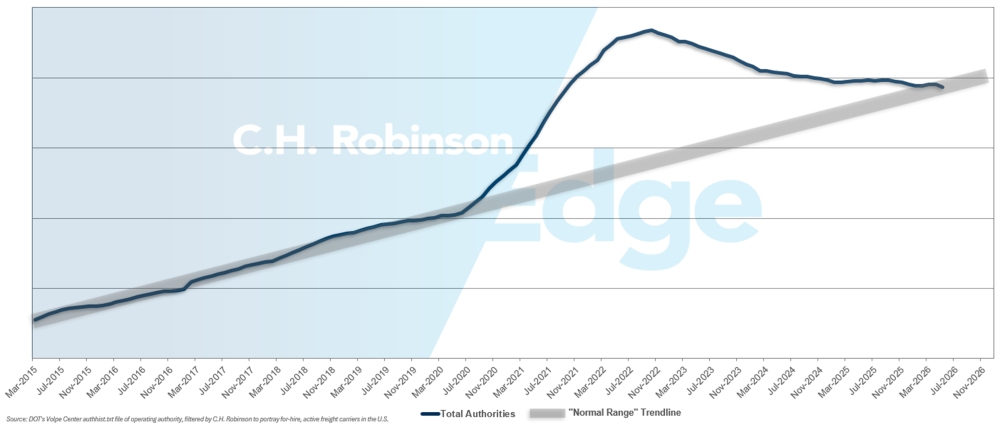

For-hire 貨運公司當局

貨車運輸能力下降的趨勢在 5 月份持續,從歷史趨勢範圍的高端更明顯地進入歷史範圍的中間。這更強調了 COVID 年代貨運蓬勃發展後的過剩產能已大幅減少。

For-hire 貨運公司當局

合約卡車運輸環境

以下見解源自 C.H. Robinson Managed Solutions™ ,該公司為不同行業的大量客戶提供服務。

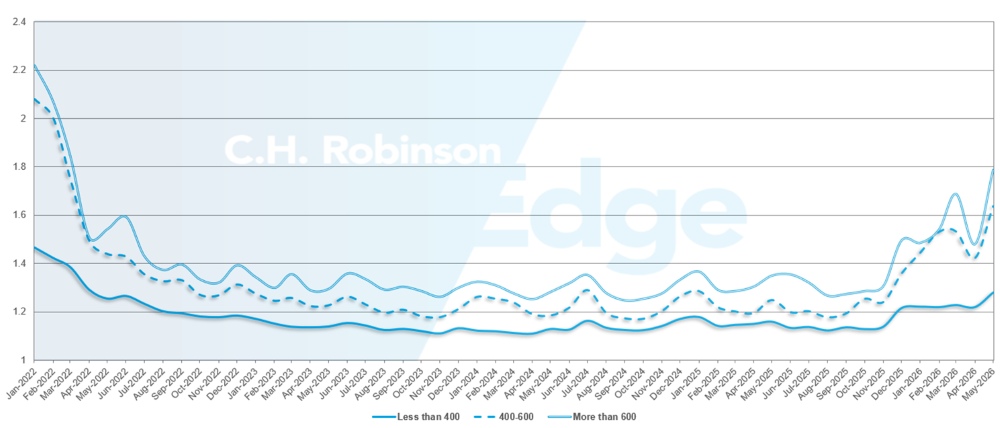

路線指引深度是一個指標,顯示當獲得運輸供應商拒絕標書時,付運人需要在多大程度上進行後備策略。路線導引深度為 1.0 時表現完美,為 2.0 時表現極差。路線指引失效發生於路線指引已用盡,但沒有首選的貨運公司接受貨運,將貨運送入現貨市場。

如下圖所示,路線指引深度在三年內(2022-2025 年)持平於歷史低位。從 2025 年 11 月底開始,市場變化的跡象初現,路線指引深度多年來首次突破 1.3。自此之後,由於運力下降,航線導覽仍面臨一連串冬季風暴和柴油價格上漲的挑戰。

五月份,北美地區所有貨運的路線指引深度為 1.48,較上個月的 1.32 為差,扭轉了四月份的改善情況,並顯示出路檢週的影響。1.48 的平均 RGD 是自 2022 年以來的最高讀數。

從里程的角度來看,超過 600 英哩的長途航線導航表現最差,5 月份的深度為 1.78。與 2026 年 4 月 (1.48) 相比,差了 20% ,與 2025 年 5 月 (1.25) 相比,差了 32% 。長途貨運的表現顯示出貨運公司專注於長途公路貨運所面臨的供應挑戰。

儘管 400 英里以下的短途運輸仍然是表現最佳的航線指南,2026 年 5 月的深度為 1.28,這是自 2025 年 12 月市場首次波動以來,該貨運組別的最高月度環比增幅。

北美路線指南深度指標:按運輸長度

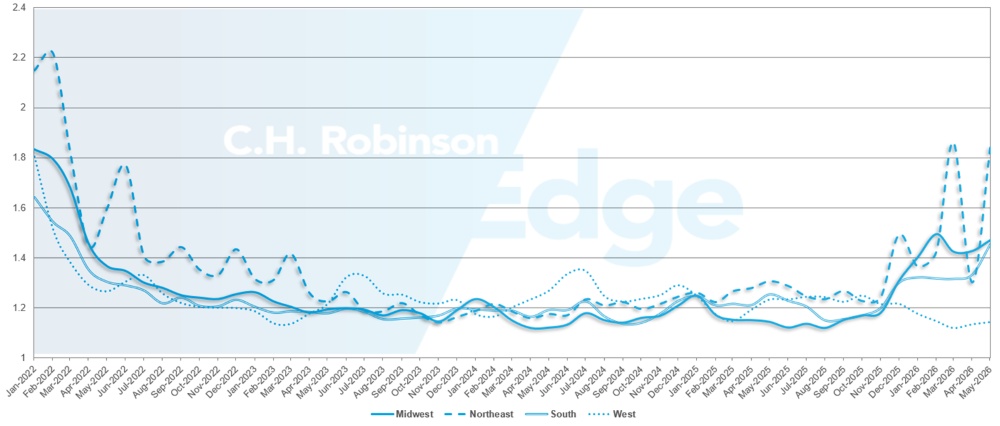

從地域上看,西部地區仍然是表現最好的地區,因為它是所有地區中變化最小的地區,較上月惡化了 0.8% 。東北地區的月度變化最為嚴重,比 5 月份高出 40% 。所有區域的路線導引深度都開始受壓,介於 1.14 和 1.84 之間。這個範圍很好地提醒了我們,美國貨運市場不是單一的,不同地區的經驗也會有所不同。

美國航線指南深度指標:按地區

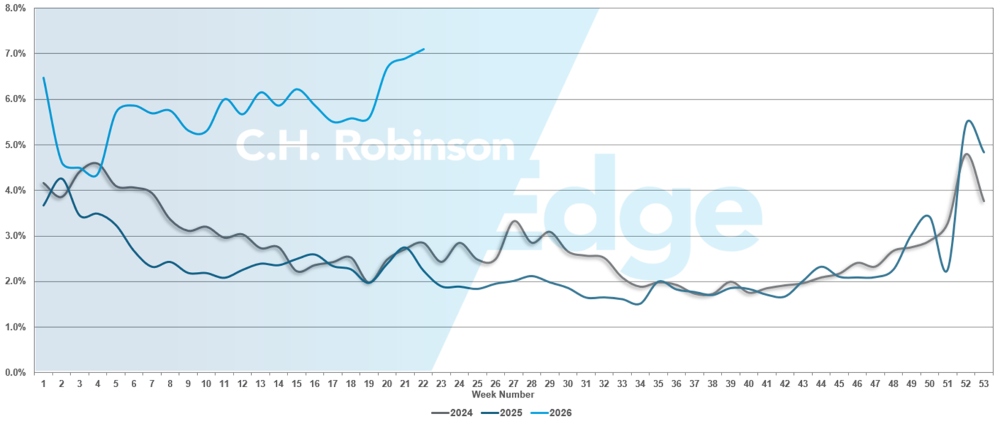

五月份的路線指引失敗率突破 7% ,顯示出 2026 年路檢週對貨車運輸市場的影響。這是自 2026 年新年假期以來最高的路線指引失敗率。

美國航線指南故障

冷藏整車貨運

美國東海岸

東海岸沿線的冷藏條件由北至南各不相同。驗路周和陣亡將士紀念日之後的補貨量已有所緩和,大多數車道已回到更典型的季節性模式。

整個東南亞地區的運力緊張,對短期需求激增仍然敏感,尤其是在農產品密集的運輸走廊。喬治亞州尤其繼續經歷與殘餘農產品移動相關的緊縮,這可能會造成小區域的出境定價升高。東北部出港貨物的運力正在改善,而運費則隨著積壓貨物的處理而慢慢開始正常化。

執行動力仍然有利於結構良好的貨運。具備一致排程、最低處理要求及充裕前置時間的貨物可有效運送,而加急或當天出貨的貨物則在成本及可用產能方面面臨更多變數。這反映出市場表面穩定,但仍需要嚴謹的規劃以避免中斷。

隨著六月的來臨,由於季節性收成的關係,預計東岸市場仍將分化。總體而言,運力是有的,但定價和靈活性對於確保運力變得更加重要,尤其是在東南農產品市場和回程貨運不平衡的地方。

美國中部

整個中北部地區的冷凍市場狀況在路檢週之後有所緩和,市場活動更接近季節性規律。在現階段,除了典型的假日湧動外,預計不會立即出現大規模的中斷情況,顯示這些航線的短期環境較為穩定。

相比之下,德州的利率持續上漲,產能條件也更加緊張。該區域的市場競爭依然激烈,主要是受到農產品運送、跨界動態及整體供應限制等因素的共同影響。因此,市場運作的空間有限,效率不彰。

總體而言,德州仍是該地區冷藏市場受干擾最嚴重、同比升幅最大的地區。雖然其他地區的情況已開始正常化,但德州仍然是運力緊張、價格上漲和持續波動的焦點,因此隨著農產品和飲料旺季的來臨,德州成為托運商需要監控的關鍵地區。

裝運特性也在執行中扮演更重要的角色。處理要求極低的直通貨運能更快地獲得運力,而複雜性較高的貨運,例如多次取貨或送貨,則需要更高的成本和更長的交付時間。隨著貨運公司將效率和資產利用率放在首位,這種分歧變得越來越明顯。

美國西海岸

整個西部地區的冷藏市場狀況在很大程度上反映了中部地區的趨勢,在路檢週和陣亡將士紀念日的裝運週期中,冷藏市場顯著緊縮。在此期間,許多車道都經歷了有意義的速率加速,在一些高需求通道中,速率加速度達到 40% 或更高。

儘管產能仍然可以取得,但執行卻越來越依賴於規劃和前置時間。預先預訂並預先通知的貨物,將繼續獲得更優惠的價格和穩定的承保範圍。相比之下,即日投標和回收貨運則遇到成本上升和貨運公司供應有限的問題,這反映出市場對短期需求激增的反應仍然非常強烈。

隨著 6 月的來臨,預計假期高峰期的價格將略有放緩。然而,任何下行動作都可能有限。最近激增時產生的積壓工作仍在系統中進行,延遲了有意義的成本正常化。這種動態可能會將任何顯著的紓緩推遲至 7 月 4 日的出貨週期之後,而出貨週期通常會在 6 月下旬開始建立動力。

從地區及商品的角度來看,幾個主要的農產品驅動因素繼續左右市場狀況:

- 由於持續且多樣化的農產品產量,北加州的出境冷藏需求預計將保持強勁。

- 亞利桑那州諾加萊斯的西瓜季節持續升溫,進一步收緊西南部主要航道的運力

- 華盛頓州將於六月初進入櫻桃季,隨著產量增加,設施的吞吐量提高,預計將增加費率上漲壓力,並延長停留時間。

在大多數西方市場中,技術上可提供產能,但產能的取得愈來愈與價格掛鉤。實際上,卡車是有的,但價格往往很高,尤其是對於前置期短或需求量大的貨運而言。這種趨勢導致航線指導失敗的情況增加,因為合約費率落後於目前的市場條件,更多的貨運被推向現貨市場。

總體而言,西海岸的冷藏條件仍然偏高,且對農產品流量和短期需求變化高度敏感,其執行越來越依賴於規劃紀律和定價靈活性。

平板貨車

五月是平板車市場特別不穩定的一個月,主要是受到驗路周和陣亡將士紀念日假期的共同影響。這些事件加重了本已緊張的產能,並導致幾個主要地區的價格和卡車供應量大幅波動。全國平板車載貨量與卡車比例在本月達到約 87:1 的峰值,標誌著自 2022 年以來的最高水平。

儘管情況如此,歷史趨勢顯示市場已開始超越緊縮高峰期。傳統上,5 月是平板車週期最受限制的時點,情況通常會穩定到 6 月,然後在 7 月 4 日假期之後得到更廣泛的緩解。儘管預期整個夏季月份的產能仍會受到限制,但目前的指標顯示市場可能已過了最激烈的波動階段。

市場動態繼續反映持續的現貨市場活動。即期貨運量相對於合約貨運量仍然偏高,而合約投標被拒的趨勢繼續高於過去幾年的水平。4 月份平板車現貨運費同比高出約 25% ,5 月份保持類似的勢頭。與歷史平均值相比,六月份的狀況預計仍會偏高,但隨著市場進入建築旺季的後期,價格波動應會開始緩和。

合約定價也持續堅挺。平板車合約費率(不含燃料)在四月份月比增加超過 5% ,年比增加超過 9% 。這反映出貨運公司持續遵守定價紀律及貨運公司需要抵銷較高的營運開支。

隨著市場進入夏季中期,預計收緊的步伐將會放緩。隨著颶風季節初期的來臨,區域不平衡、天氣變化及持續的季節性建築活動,可能會持續造成主要航線的週期性波動。

在這種環境下,規劃和靈活性對於維持服務水準和管理運輸成本仍然至關重要:

- 在可能的情況下,增加準備時間可以改善承保範圍,並減少現貨溢價的風險。

- 允許取貨窗口和出貨日期的彈性,可以擴大貨運公司的可用選項。

- 在可行的情況下,設備的靈活性可以改善容量的使用。在標準平板車旁使用梯級甲板或 Conestoga 拖車可增加覆蓋範圍。

- 與您的 C.H. Robinson 客戶經理保持密切協調,可協助您監控區域模式,並主動為您的貨物定位。

貨運公司的聲音

從C.H. Robinson 網路 - 北美洲最大的合約貨運公司的橫切面觀察。

市場

- 貨運公司表示願意捨棄價格偏低的貨運,因此運費有上升的趨勢。

- 對迷你出價的依賴增加,以及更頻繁的網路調整,反映出持續的路由指引中斷。

- 托運人正透過提早規劃、網路最佳化以及更專注於成為「托運人的選擇」來適應。

驅動程式

- 駕駛員的可用性持續下降,其中經驗豐富的 CDL 持有者短缺情況最為明顯。

- 貨運公司對於駕駛員的雇用越來越挑剔,基於合規性和資格標準,拒絕了更高比例的申請人。

- 隨著薪資與獎勵的提高,員工流失率也在增加,進一步增加勞動力供應的不穩定性。

設備

- 貨運公司退出業務、車隊縮小規模以及合併,使得整個市場的可用設備減少。

- 許多車隊都是在滿載或接近滿載的狀態下運作,限制了吸收需求激增或中斷的彈性。

- 燃料、保險、維護和零件等成本不斷上漲,繼續限制了對更多或更新設備的再投資。

貨運決策洞察

貨運決策洞察