Scarica le slide

Scarica le slide

I mercati statunitensi per camion carico rimangono sotto pressione di capacità

Pubblicato: giovedì, giugno 04, 2026 | 09:00 CDT

Onthispage

Mercato spot statunitense

Il mese di maggio ha continuato a dimostrare l'impatto di un reset del mercato guidato dall'offerta. La Settimana dei Roadcheck, quando molti operatori preferiscono tenere i propri camion fuori strada, è stata la più serrata che abbiamo osservato in quel periodo dal punto di vista del rapporto carico-camion e ha mostrato una grande volatilità dei prezzi.

Mentre altri eventi o festività sono influenzati in misura variabile dalla domanda di camion, la Settimana dei Roadcheck è un segnale più forte sullo stato dell'offerta. (Per approfondimenti sull'impatto della Settimana del Roadcheck 2026, guarda l'edizione di maggio del video C.H. Robinson Edge.)

Il mese di giugno vedrà aumenti della domanda stagionale di merci in vista della festività del 4 luglio, a causa della sovrapposizione tra la stagione dei prodotti e la stagione di punta delle bevande. Continuiamo a monitorare le tendenze della produzione manifatturiera e l'offerta dei carrier, poiché entrambi probabilmente avranno un impatto sull'esperienza di mercato nella seconda metà del 2026. Non abbiamo modificato le nostre previsioni per il 2026 e queste sono ancora in fase di revisione.

Per approfondimenti sui cicli di mercato del carico su camion, sulle variabili che li influenzano e sulle condizioni attuali, consulta il nostro post sul blog: La nuova ricerca dietro i cicli di mercato del carico su camion – e cosa dovrebbero tenere d'occhio gli spedizionieri.

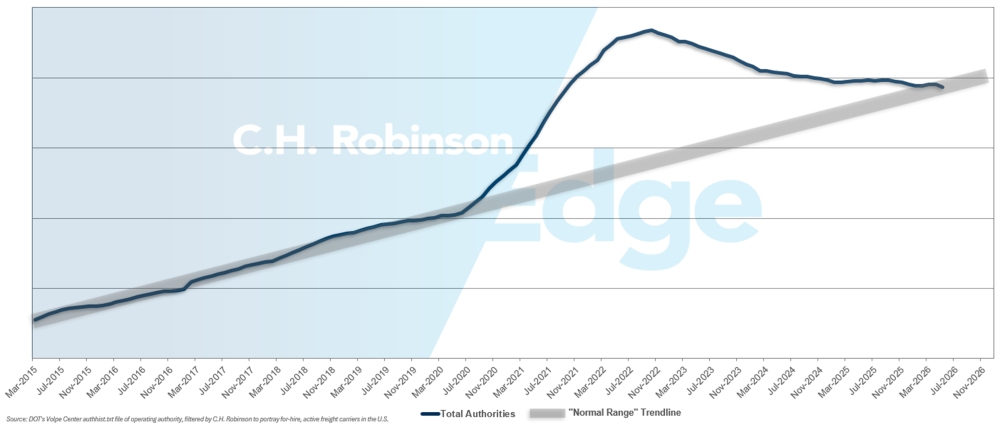

Autorità per le compagnie a noleggio

La tendenza alla diminuzione della capacità di trasporto su camion è continuata a maggio, spostandosi più chiaramente dalla fascia alta della tendenza storica verso la metà della gamma storica. Ciò rafforza che la capacità in eccesso dopo il boom del trasporto merci durante il COVID è stata significativamente ridotta.

Autorità per le compagnie a noleggio

Ambiente di carico su camion a contratto

Le seguenti informazioni sono tratte da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in settori diversi.

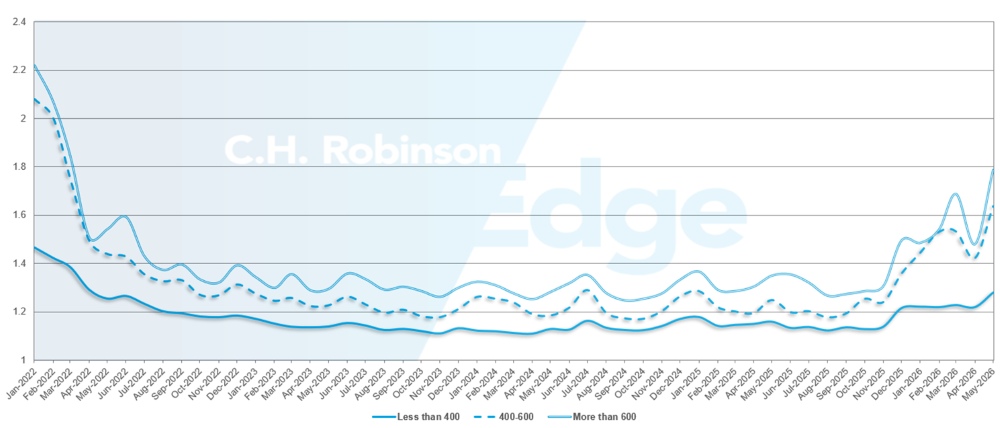

La profondità della guida del percorso è un indicatore di quanto un mittente deve entrare nelle strategie di riserva quando i fornitori di trasporto rifiutano una gara. Una profondità di guida di percorso 1.0 sarebbe una prestazione perfetta, mentre una 2.0 sarebbe estremamente scarsa. I guasti delle guide di percorso si verificano quando la guida è esaurita senza che i vettori preferiti accettino il merci, inviando la spedizione nel mercato spot.

Come mostrato nella tabella seguente, la profondità della guida del percorso è rimasta stabile a un livello storicamente basso per tre anni (2022-2025). A partire dalla fine di novembre 2025, i primi segnali di un mercato in cambiamento sono emersi, con la profondità delle guide di percorso che ha superato 1,3 per la prima volta in anni. Da allora, le guide di percorso sono rimaste in difficoltà a causa della diminuzione della capacità di navigare attraverso una serie di tempeste invernali e dell'aumento dei prezzi del diesel.

Per il mese di maggio, la profondità delle guide di percorso su tutte le spedizioni in Nord America è stata di 1,48, peggiore rispetto al mese precedente di 1,32, invertendo il miglioramento registrato ad aprile e dimostrando l'impatto della Roadcheck Week. La media RGD di 1,48 è la lettura più alta dal 2022.

Dal punto di vista del chilometraggio, i lunghi percorsi di oltre 600 miglia hanno avuto le peggiori prestazioni della guida di percorso, con una profondità di 1,78 a maggio. Questo è il 20% in meno rispetto ad aprile 2026 (1,48), e il 32% in peggio rispetto a maggio 2025 (1,25). Questa performance delle spedizioni a lungo raggio è indicativa delle sfide di approvvigionamento specifiche della base di vettori focalizzata sul trasporto merci su strada a lunga distanza.

Sebbene i viaggi più brevi di meno di 400 miglia continuino a essere i migliori tra le guide di percorso, la profondità per maggio 2026 è stata di 1,28, che rappresenta il più alto aumento mensile su mese per quel gruppo di spedizioni dal primo swing di mercato a dicembre 2025.

Metriche di profondità della guida dei percorsi del Nord America: per lunghezza del trasporto

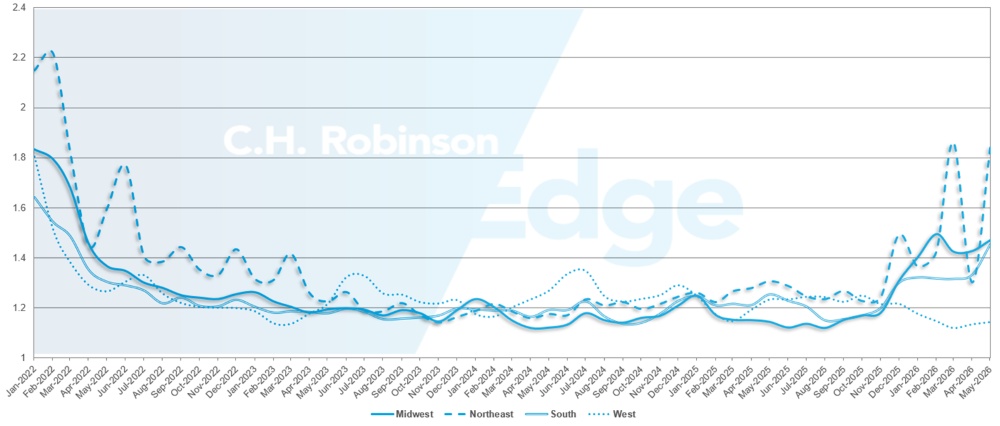

Geograficamente, l'Ovest ha continuato a essere la regione con le migliori performance, essendo la regione con il cambiamento più piccolo di tutte le regioni, peggiorando dello 0,8% rispetto al mese precedente. Il Nordest ha registrato la peggior variazione mensile, con un aumento del 40% rispetto a maggio. La profondità della guida del percorso è sempre più sottolineata per tutte le regioni, variando tra 1,14 e 1,84. Questa gamma è un buon promemoria che il mercato del trasporto merci statunitense non è monolitico e l'esperienza può variare a seconda della regione.

Metriche di profondità della guida ai percorsi USA: per regione

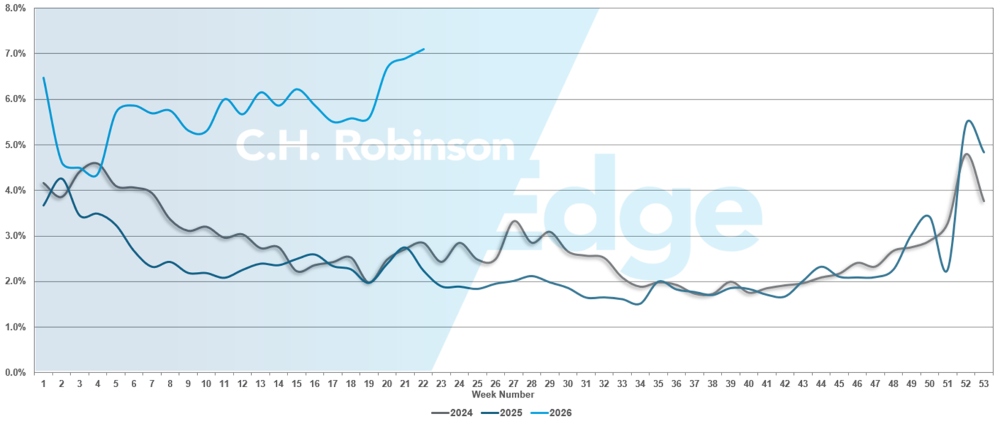

I guasti delle guide di percorso hanno superato il 7% a maggio, dimostrando l'impatto della Settimana dei Controlli Stradali 2026 sul mercato del carico carico completo. Questo è il tasso di fallimento delle guide di percorso più alto dai tempi delle festività di Capodanno 2026.

Guasti delle guide di percorso negli Stati Uniti

Carichi completi refrigerati

Costa Est degli Stati Uniti

Le condizioni di refrigerazione lungo la costa orientale variano da nord a sud. Le spedizioni di recupero dopo la Roadcheck Week e il Memorial Day si sono moderate, con la maggior parte delle corsie che è tornata a svolgere schemi stagionali più tipici.

La capacità nel Sud-Est è limitata e rimane sensibile ai picchi di domanda a breve termine, in particolare nei corridoi ricchi di prodotti agricoli. La Georgia in particolare continua a subire un restringimento legato al movimento residuo dei prodotti, che può creare sacche di prezzi in uscita elevati. La capacità sta migliorando per i carichi in uscita a nord-est, mentre le tariffe iniziano lentamente a normalizzarsi man mano che vengono risolti i ritardi di merci.

Le dinamiche di esecuzione continuano a favorire un trasporto ben strutturato. I carichi con tempi costanti, requisiti minimi di gestione e tempi di consegna sufficienti sono coperti in modo efficiente, mentre gli appalti accelerati o in giornata incontrano maggiore variabilità sia in termini di costo che di capacità disponibili. Questo riflette un mercato stabile in superficie ma che richiede comunque una pianificazione disciplinata per evitare interruzioni.

Con il progredire di giugno, si prevede che i mercati della East Coast rimarranno divisi a causa del raccolto stagionale. Nel complesso, la capacità è disponibile, ma i prezzi e la flessibilità stanno diventando sempre più critici per garantirla, soprattutto nei mercati dei prodotti del Sud-Est e dove c'è uno squilibrio nel trasporto di reditu.

Stati Uniti centrali

Le condizioni del mercato dei refrigerati in tutto il Mid-North hanno mostrato un certo allentamento dopo la Settimana dei Roadcheck, con attività che torna più vicino alle normalità stagionali. A questo punto, non si prevedono interruzioni immediate su larga scala al di fuori dei tipici picchi guidati dalle festività, suggerendo un ambiente più stabile a breve termine su queste corsie.

Al contrario, il Texas continua a sperimentare tassi elevati e condizioni di capacità più ristrette. I mercati della regione rimangono altamente competitivi, trainati da una combinazione di spedizioni di prodotti agricoli, dinamiche transfrontaliere e vincoli complessivi di approvvigionamento. Di conseguenza, il mercato opera con margini limitati di inefficienza.

Nel complesso, il Texas continua a essere il mercato refrigerato più interrotto e più elevato della regione su base annua. Mentre le condizioni altrove hanno iniziato a normalizzarsi, il Texas rimane un punto focale per capacità limitate, prezzi elevati e volatilità continua—rendendolo un'area chiave da monitorare per i mittenti con l'avanzare delle stagioni di picco di prodotti e bevande.

Anche le caratteristiche di spedizione stanno giocando un ruolo più importante nell'esecuzione. Il trasporto diretto con requisiti minimi di gestione sta assicurando la capacità più rapidamente, mentre le spedizioni con maggiore complessità—come ritiri multipli o consegne—stanno subendo costi sproporzionatamente più alti e tempi di consegna più lunghi da coprire. Questa divergenza sta diventando più evidente man mano che le compagnie danno priorità all'efficienza e all'utilizzo delle risorse.

Costa occidentale degli Stati Uniti

Le condizioni del mercato dei refrigerati in tutto l'Ovest hanno in gran parte rispecchiato le tendenze osservate nella regione Centrale, con un significativo inasprimento osservato durante la Roadcheck Week e il ciclo di spedizione del Memorial Day. Durante questo periodo, molte corsie hanno registrato un'accelerazione significativa dei tassi, con aumenti del 40% o più in alcuni corridoi ad alta domanda.

Sebbene la capacità rimanga accessibile, l'esecuzione è diventata sempre più dipendente dalla pianificazione e dai tempi di consegna. I carichi prenotati in anticipo con adeguato preavviso continuano a garantire prezzi più favorevoli e coperture costanti. Al contrario, i tender nello stesso giorno e il recupero merci stanno incontrando costi elevati e una disponibilità limitata da parte dei vettori, riflettendo un mercato che rimane altamente reattivo ai picchi di domanda a breve termine.

Con il progredire di giugno, si prevede un modesto allentamento rispetto ai prezzi di punta delle festività. Tuttavia, qualsiasi movimento al ribasso sarà probabilmente limitato. Gli arretrati creati durante il recente aumento del tempo stanno ancora attraversando il sistema, il che sta ritardando una significativa normalizzazione dei costi. Questa dinamica potrebbe rimandare qualsiasi sollievo significativo fino a dopo il ciclo di spedizione del 4 luglio, che di solito inizia a prendere slancio nella seconda metà di giugno.

Da una prospettiva regionale e delle materie prime, diversi fattori chiave guidati dalla produzione continuano a influenzare le condizioni di mercato:

- Si prevede che la California settentrionale rimarrà elevata grazie a volumi di prodotti prodotti sostenuti e diversificati, mantenendo forte la domanda di prodotti refrigerati in uscita.

- Nogales, Arizona, continua a intensificarsi con la stagione delle angurie, riducendo ulteriormente la capacità nelle principali corsie del Sud-Ovest

- Washington sta entrando nella stagione delle ciliegie all'inizio di giugno, che dovrebbe introdurre una maggiore pressione al rialzo sulle tariffe e tempi di permanenza più lunghi, poiché i volumi si accumulano e le strutture lavorano grazie a un flusso più elevato.

Nella maggior parte dei mercati occidentali, la capacità è tecnicamente disponibile, ma l'accesso è sempre più legato al prezzo. In termini pratici, i camion sono disponibili ma spesso a prezzi elevati, soprattutto per i costi brevi o la domanda elevata. Questa dinamica contribuisce a un aumento dei casi di guasti delle guide di percorso, poiché le tariffe contrattuali sono in ritardo sulle condizioni attuali di mercato e più merci vengono spinte verso il mercato spot.

Nel complesso, le condizioni refrigerate della West Coast rimangono elevate e altamente sensibili sia ai flussi di prodotti sia ai cambiamenti della domanda a breve termine, con l'esecuzione sempre più dipendente dalla disciplina urbanistica e dalla flessibilità dei prezzi.

Carico su camion a pianale

Maggio si è rivelato un mese particolarmente volatile per il mercato flatbed, trainato principalmente dagli impatti combinati della Roadcheck Week e del periodo festivo del Memorial Day. Questi eventi hanno aggravato la capacità già ridotta e hanno contribuito a forti oscillazioni sia nei prezzi che nella disponibilità dei camion in diverse regioni chiave. I rapporti nazionali tra carico e camion a pianale hanno raggiunto il picco di circa 87 a 1 durante il mese, segnando i livelli più alti registrati dal 2022.

Nonostante queste condizioni elevate, le tendenze storiche suggeriscono che il mercato sta iniziando a superare il periodo di picco di difficoltà. Maggio ha tradizionalmente rappresentato il punto più limitato del ciclo del piano piano, con condizioni che si stabilizzano tipicamente fino a giugno prima di un alleggerimento più ampio dopo la festività del 4 luglio. Sebbene la capacità rimanga limitata per tutto il periodo estivo, gli indicatori attuali suggeriscono che il mercato abbia probabilmente superato la fase più acuta di volatilità.

Le dinamiche di mercato continuano a riflettere un'attività spot sostenuta nel mercato. I volumi di trasporto spot rimangono elevati rispetto al trasporto contrattuale, mentre i rifiuti delle gare d'appalto continuano a superare i livelli visti negli ultimi anni. I tassi spot dei flatbed ad aprile sono stati circa del 25% più alti su base annua, con maggio che ha mantenuto uno slancio simile. Le condizioni a giugno dovrebbero rimanere elevate rispetto alle medie storiche, anche se la volatilità dei prezzi dovrebbe iniziare a moderarsi man mano che il mercato progredirà nelle fasi avanzate della stagione di picco delle costruzioni.

Anche i prezzi dei contratti sono continuati a saldre. Le tariffe dei contratti flatbed, esclusi il carburante, sono aumentate di oltre il 5% mese su mese ad aprile e sono più alte di oltre il 9% su base annua. Questo riflette la continua disciplina dei prezzi da parte dei vettori e la necessità dei vettori di compensare le maggiori spese operative.

Si prevede che il ritmo del restringimento rallenterà man mano che il mercato si avvicina a metà estate. Gli squilibri regionali, la variabilità meteorologica e l'attività stagionale di costruzione in corso, con l'avvicinarsi delle prime fasi della stagione degli uragani, probabilmente continueranno a generare volatilità periodica nelle corsie chiave.

In questo contesto, pianificazione e flessibilità rimangono fondamentali per mantenere i livelli di servizio e gestire i costi di trasporto:

- Aumentare i tempi di consegna, dove possibile, può migliorare la copertura e ridurre l'esposizione ai prezzi spot premium.

- Consentire flessibilità nei momenti di ritiro e nelle date di spedizione può ampliare le opzioni disponibili per i portaerei.

- La flessibilità delle attrezzature, quando possibile, può migliorare l'accesso alla capacità. L'utilizzo di step-deck o rimorchi Conestoga insieme ai pianali standard può aumentare la copertura.

- Mantenere una stretta coordinazione con il tuo account manager C.H. Robinson può aiutarti a monitorare i modelli regionali e posizionare proattivamente il tuo carico merci.

Voce del Portaere

Osservazioni da un profilo trasversale dei vettori a contratto nella rete C.H. Robinson—la più grande del Nord America.

Mercato

- Le tariffe sono in tendenza al rialzo, con le compagnie che mostrano disponibilità a rinunciare al trasporto merci sottovalutate.

- L'aumento della dipendenza dai mini-bid e le regolazioni di rete più frequenti riflettono una continua interruzione delle guide di instradamento.

- Gli spedizionieri si stanno adattando attraverso una pianificazione anticipata, ottimizzazione della rete e un maggiore focus nel diventare un "spedizioniere di scelta".

Piloti

- La disponibilità degli autisti continua a diminuire, con carenze più marcate tra i possessori esperti di CDL.

- Le compagnie assicurative stanno diventando più selettive nell'assunzione di autisti, rifiutando una quota maggiore di candidati a causa di conformità e requisiti di qualifica.

- Il turnover sta aumentando con l'aumento di salari e incentivi, aggiungendo ulteriore volatilità alla disponibilità di manodopera.

Attrezzature

- Gli operatori che lasciano il mercato, la riduzione delle flotte e la consolidazione stanno riducendo le attrezzature disponibili sul mercato.

- Molte flotte operano a piena efficienza o quasi a pieno, limitando la flessibilità nell'assorbire picchi di domanda o interruzioni.

- L'aumento dei costi in carburante, assicurazione, manutenzione e parti continua a limitare il reinvestimento in attrezzature più nuove o più nuove.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci