下载幻灯片

下载幻灯片

天气干扰提高了各类设备的即期费率

Onthispage

冬季风暴扰乱了几个受影响地区典型的季节性费率软化,使价格无法按照正常轨迹下降。因此,1 月和 2 月的合同航线指南业绩和即期运价同比均有所增长。

美国现货市场

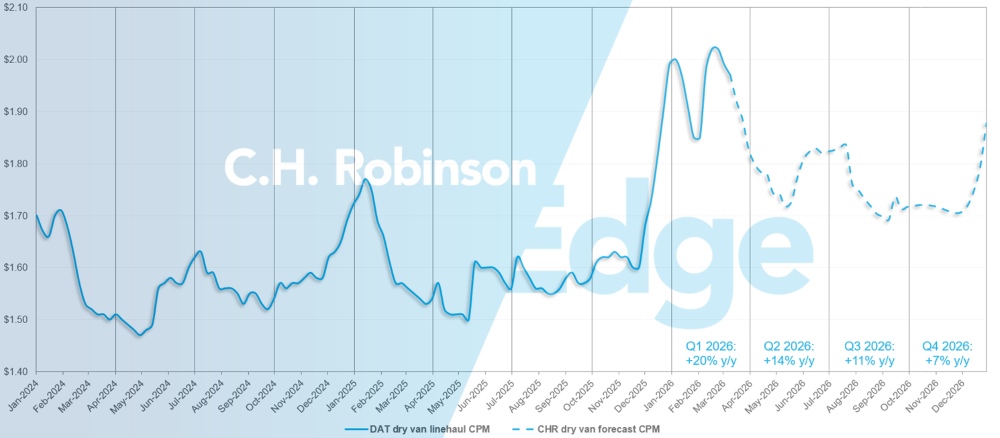

C.H. Robinson将 2026 年长途干货车每英里成本预测从 10% 的年增长率上调至 12% 的年增长率。

大约一半的增长,即 1% ,是由于冬季风暴活动导致费率适度上升。进入 3 月份后,利率上升,再加上运力持续紧缩,利率越来越不可能像之前预测的那样跌至 1.65 美元的谷底。因此,谷底估计值提高到 1.72 美元。2026 年下半年的预测保持不变。

就货运周期动态而言,市场仍停留在卡车运营成本持续特异性增长的环境中,而货运下行周期已过去数年。其中一个因素是,对商业驾驶执照的限制不断收紧运输公司/司机的供应,从而给司机工资带来上涨压力。

近期货运需求环境变化不大。然而,石油价格的上涨将受到密切关注。如果油价导致汽油价格大幅上涨,就会拖累消费支出。

美国现货市场预测:干货运输

C.H. Robinson将 2026 年干货车每英里成本预测值上调至同比增长 12%,高于此前的同比增长 10%。

C.H. Robinson现货市场干货厢式货车整车运输预测

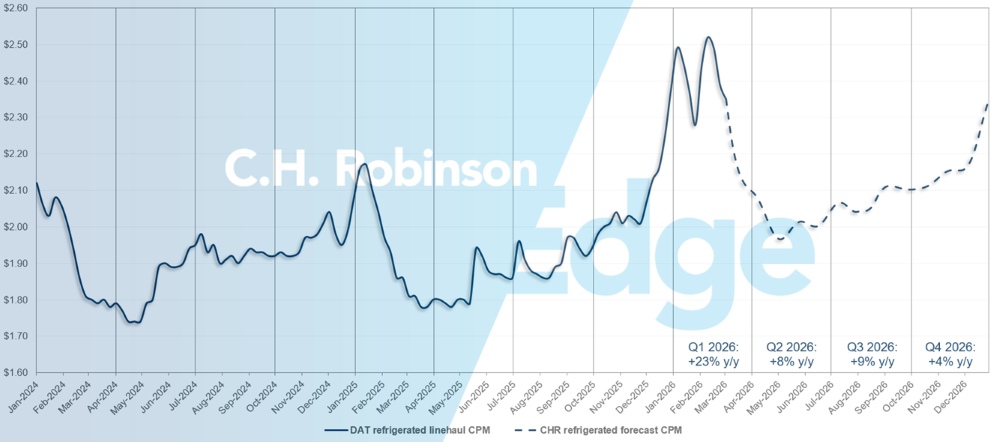

美国现货市场预测:冷藏卡车货运

C.H. Robinson 2026 年冷藏货车每英里成本预测值将同比增幅从 8% 上调至 11%。

C.H. Robinson现货市场冷藏整车运输预测

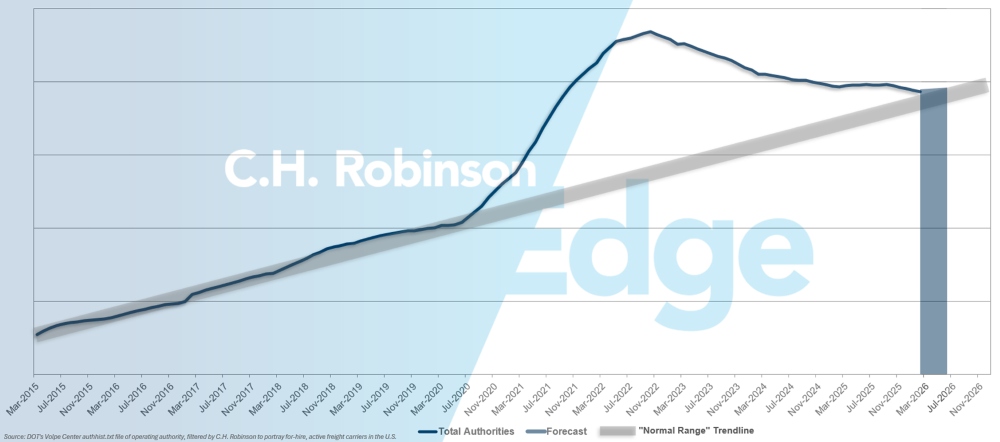

出租运输公司当局预测

如果美国运输公司目前的流失速度继续下去,运输公司的权威数量将在年中恢复到历史水平。

出租运输公司预测

合同货运环境

以下见解源自C.H. Robinson Managed Solutions ™ ,该公司为各行各业的众多客户提供服务。

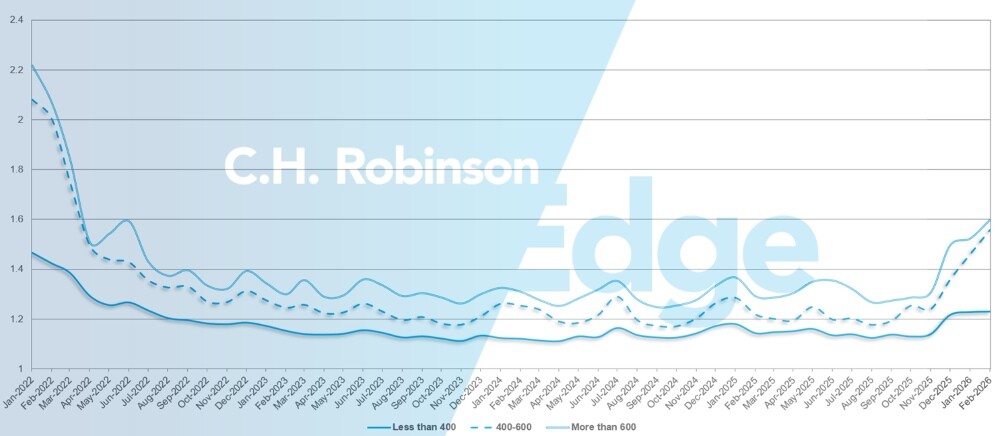

路线指南深度表明,当运输服务供应商拒绝投标时,托运人需要采取多大的备用策略。 线路导向深度为 1 时,性能最佳,为 2 时,性能极差。

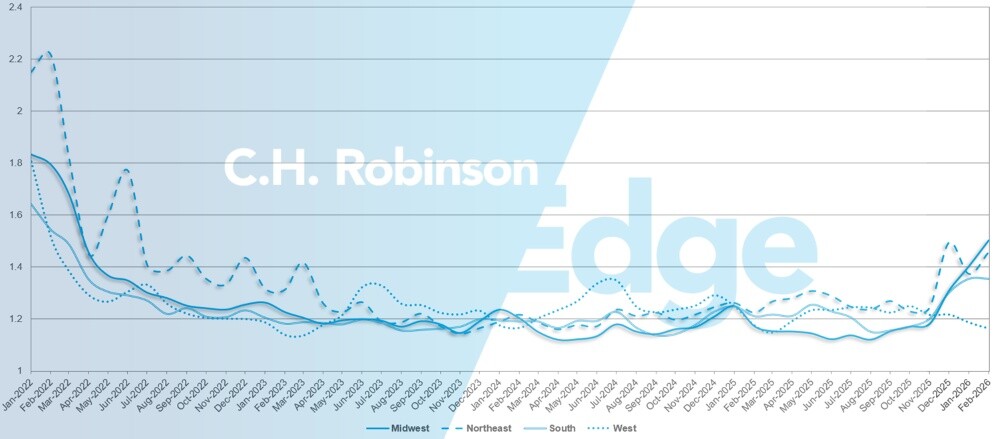

如下图所示,大约两年来,这一指标一直保持在历史最低水平。2 月份,北美地区所有货运的航线指导深度为 1.39,与上月相比有所上升。

从里程的角度来看,2 月份 600 英里以上的长途运输的路线指南深度为 1.53,与 2026 年 1 月的 1.50 相比有所下降,与 2025 年 2 月的 1.37 相比也有所下降。对于少于 400 英里的短途运输,2026 年 2 月的航线引导深度为 1.23,比前一个月的 1.22 稍差,比 2025 年 2 月的 1.18 稍差。

北美航线指南深度指标:按运输长度

从地域上看,西部地区的航线引导深度在所有地区中降幅最大,比上月提高了 2% ,而中西部和东北部地区的增幅最大,分别比上月降低了 7.2% 和 6.2% 。这些不同的趋势凸显了冬季天气对合同服务的影响。

目前,美国各地的路线指南深度不尽相同,地区读数最低为 1.16,属于非常软,最高为 1.5,属于中等水平。就上下文而言,如果数值达到或超过 2.0,则表明市场更加紧张,就像 2022 年所看到的那样。

美国线路指南深度指标:按地区划分

冷藏整车运输

美国东海岸

在过去几周里,东北地区的市场状况明显恢复到更典型的状态。越来越多的货物被提前预订,当日装运量稳步下降,这表明稳定性有所提高。如果没有其他重大冬季天气事件发生,预计这种正常化趋势将持续到本季节的剩余时间。

在东南部地区,在最近的鲜花热潮之后,市场条件已恢复正常的季节性,预计在农产品产量开始增加之前,市场将较为疲软。然而,据报道,佛罗里达州和佐治亚州的寒冷天气损坏了部分作物,需要重新种植。因此,现在预计生产季节的开始将推迟约一个月,生产活动可能从 4 月中下旬开始,而不是通常的 3 月中下旬。

美国中部

随着节后积压货物的清理和网络的重新平衡,中西部地区的运力在 2 月份的大部分时间普遍放缓。然而,冬季风暴活动不断,造成了足够的波动,使费率无法持续或普遍下降。虽然卡车在两次天气事件之间的可用性越来越高,但短期的中断和持续的延误使整个地区的价格没有完全回软。

相比之下,中南部部分地区则经历了一个更为传统的宽松周期,随着季节性需求的缓和以及天气影响的减弱,运力和费率都呈下降趋势。德克萨斯州的出境航线开始出现更大的差异,这取决于市场和航线。一些地区的供应情况有所改善,而另一些地区则随着跨境运输和季节性运输量的增加而开始收紧。

随着农产品生产季节的到来,特别是鳄梨等商品从墨西哥北上,预计主要边境口岸的压力将会增加。这种季节性变化通常会导致得克萨斯州南部市场的运力更加紧张,日间费率波动更大。随着这些跨境流动的加速,积极规划、延长准备时间和灵活的提货时间安排对于最大限度地减少中断和管理成本风险至关重要。

美国西海岸

2 月份,西海岸的天气状况与典型的季节性模式基本一致。加州大部分市场恢复了运力,使成本从一月份的高位回落。二月初,中西部和东部的冬季风暴暂时中断了网络流动,设备缓慢地循环回到加利福尼亚州。不过,在 2 月份的最后两周,情况基本恢复正常。

即使是亚利桑那州和西北太平洋地区等历来较为紧俏的市场也开始疲软。随着第一季度末的临近,加州的运力预计将继续增加,从而支持加州境内和出境长途航线的成本进一步下降。

亚利桑那州和西北太平洋地区的气温也会有所下降,但可能会以更缓慢的速度下降。保持适当的准备时间仍然很重要,尤其是在冬季风险挥之不去的情况下。值得注意的是,内华达州雷诺附近的雪崩在 2 月的第三个星期造成了暂时性中断。展望未来,随着季节性农产品活动的临近,预计种植区将在 3 月底和 4 月初开始加紧生产。

平板载重汽车

最近的数据显示,平板车市场趋紧,建筑产品小幅增长,工业和金属货运继续保持增长势头。再加上冬季风暴的干扰,这些变化将运输条件推到了几年来最紧张的水平,2 月下旬,货物与卡车的比率超过了 60:1,这是自 2022 年年中以来的最高值。

近两年的运力收缩放大了这一优势,卡车数量的减少意味着即使是微小的需求增长也会产生巨大的影响。随着越来越多的货运转向现货市场,平板车现货运价年同比增长超过 12% 。

虽然一些与天气相关的压力应该会缓解,但运输公司规模较小的结构意味着,在施工高峰期,某些地区的货运量与卡车数量之比可能会持续偏高。 尽管存在典型的季节性需求模式,但由于关税和贸易的不确定性继续拖累大规模投资,预计长期增长将趋于平缓和不平衡。

这是最大限度利用路线指南和避免现货市场溢价的关键时刻。在时间和设备上的灵活性可以提高投标的接受度,扩大产能选择。预计短交货期货运和专用设备的成本会更高。由于情况瞬息万变,会受到天气和需求变化的影响,请与您的C.H. Robinson代表密切协调。

运输公司之声

从C.H. Robinson网络中的合同运输公司横截面观察到的结果:

市场

- 运输公司正在缩小其网络并加强价格纪律。

- 承诺的货运和结构化运力投标正在增加。

- 随着 12 月以来运力的紧缩,单程航班的可用性有限。

驾驶员

- 招聘与安全货运直接挂钩。

- 部分车队因设备未就位而停放卡车。

- 有针对性的激励措施有助于留住人才和实现区域平衡。

设备

- 机队更换周期趋于正常。

- 拖拉机的价格和保险费用仍然居高不下。

- 技术投资正在改善货运选择和运输公司的利润。

驱动决策的货运洞察

驱动决策的货运洞察