Baixar slides

Baixar slides

As perturbações climáticas elevam as taxas spot em todos os tipos de equipamentos.

Onthispage

As tempestades de inverno interromperam a típica queda sazonal das taxas de juros em diversas regiões afetadas, impedindo que os preços seguissem sua trajetória descendente normal. Como resultado, tanto o desempenho contratual das rotas guiadas quanto as taxas spot apresentaram comparações ano a ano (a/a) mais fortes em janeiro e fevereiro.

mercado spot dos EUA

A previsão de custo por milha para transporte rodoviário de longa distância C.H. Robinson em 2026 foi revisada para cima, passando de um crescimento anual de 10% para 12%.

Aproximadamente metade do aumento, ou 1%, provém de taxas moderadamente mais altas devido à atividade de tempestades de inverno. Tarifas mais altas no início de março, combinadas com a contínua restrição da capacidade, tornam cada vez mais improvável que as tarifas atinjam o patamar mínimo de US$ 1,65, conforme previsto anteriormente. Por esse motivo, a estimativa do valor mínimo está sendo elevada para US$ 1,72. A segunda metade da previsão para 2026 permanece inalterada.

Em termos de dinâmica do ciclo de frete, o mercado ainda está preso em um ambiente onde os custos operacionais dos caminhões continuam a aumentar de forma idiossincrática, vários anos após o início de um ciclo de baixa no setor de frete. Um dos fatores é que as restrições às carteiras de habilitação para motoristas profissionais continuam a diminuir a oferta de transportadoras/motoristas, o que se traduz em pressão ascendente sobre os salários desses motoristas.

Pouca coisa mudou em termos do cenário de demanda de frete no curto prazo. No entanto, os elevados preços do petróleo serão acompanhados de perto. Se os preços do petróleo se traduzirem em aumentos significativos nos preços da gasolina, isso poderá afetar o consumo.

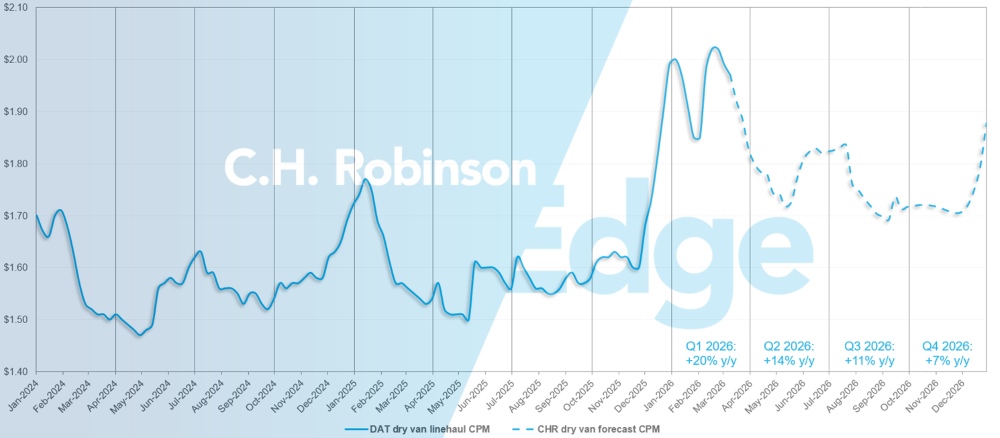

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi aumentada para +12% em relação ao ano anterior, ante +10% a/a.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

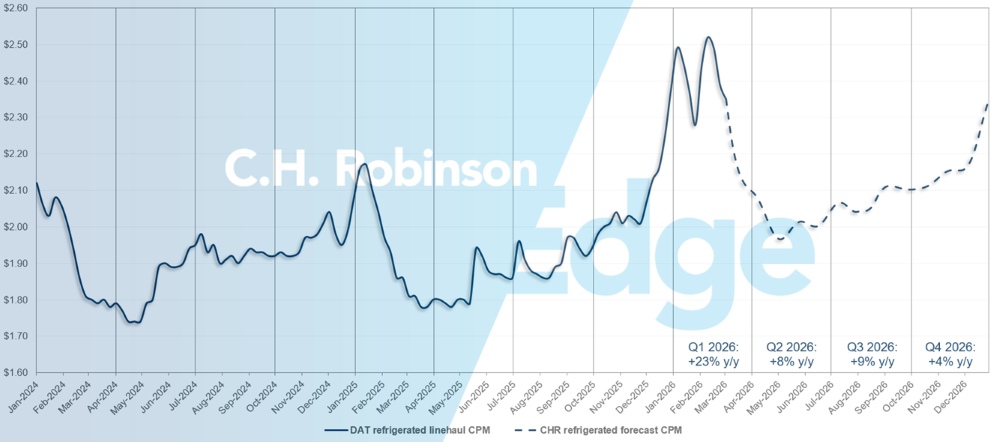

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para vans refrigeradas C.H. Robinson em 2026 foi revisada para cima, para um aumento de 11% em relação ao ano anterior, ante os 8% previstos anteriormente.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

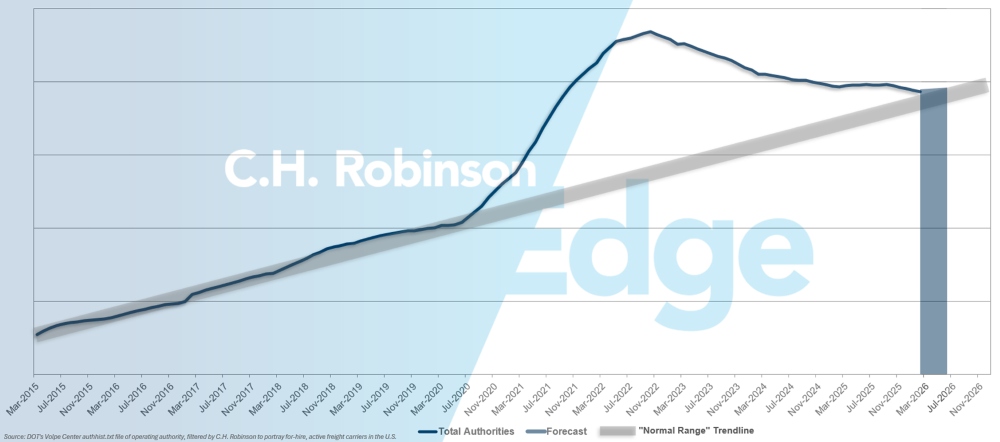

Autoridades contratantes de anfitriãs fazem previsão

Se o ritmo atual de redução do número de transportadoras nos EUA continuar, o número de autorizações para operar como transportadoras retornará aos níveis históricos até meados do ano.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

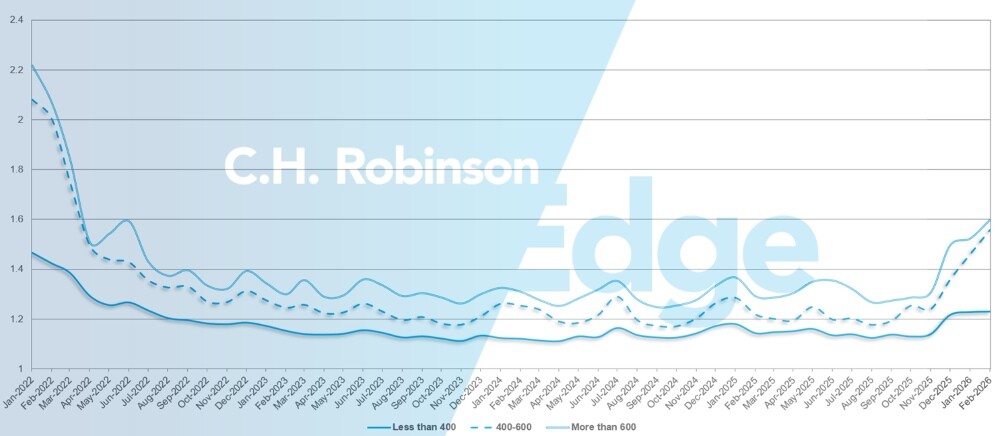

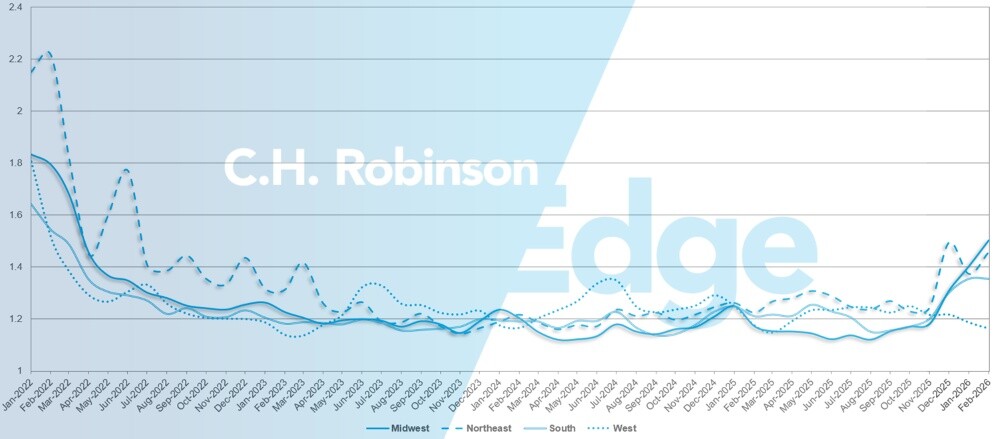

A profundidade do guia de rotas é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Uma profundidade de guia de rota de 1 representaria um desempenho perfeito, enquanto 2 seria extremamente ruim.

Conforme demonstrado no gráfico a seguir, essa métrica permaneceu estável em um nível historicamente baixo por aproximadamente dois anos. Em fevereiro, a profundidade do guia de rotas em todas as remessas da América do Norte foi de 1,39, um aumento em comparação com o mês anterior.

Em termos de quilometragem, viagens de longa distância com mais de 600 milhas apresentaram uma profundidade de guia de rota de 1,53 em fevereiro, o que é pior em comparação com o mês anterior, janeiro de 2026, que registrou 1,50, e também pior em comparação com fevereiro de 2025, que foi de 1,37. Para trajetos mais curtos, com menos de 400 milhas, a profundidade do guia de rotas para fevereiro de 2026 foi de 1,23, o que é ligeiramente pior do que no mês anterior, de 1,22, e ligeiramente pior do que em fevereiro de 2025, de 1,18.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

Geograficamente, o Oeste apresentou a maior queda na abrangência do guia de rotas entre todas as regiões, com uma melhora de 2% em relação ao mês anterior, enquanto o Centro-Oeste e o Nordeste registraram os maiores aumentos, com pioras de 7,2% e 6,2%, respectivamente. Essas tendências divergentes destacam o impacto do clima de inverno nos serviços contratuais.

A profundidade da rocha, segundo as normas de segurança, varia nos Estados Unidos, com leituras regionais tão baixas quanto 1,16 — considerada muito macia — e tão altas quanto 1,5, que é apenas moderada. Para contextualizar, um valor de 2,0 ou superior teria indicado um mercado muito mais restrito, como se verificou em 2022.

Métricas de profundidade do guia de rotas dos EUA: por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

O Nordeste tem apresentado um retorno significativo a condições de mercado mais típicas nas últimas semanas. O transporte de cargas está sendo cada vez mais reservado com antecedência, e os embarques no mesmo dia estão diminuindo constantemente, sinalizando uma maior estabilidade. A menos que ocorram outros eventos climáticos severos de inverno, espera-se que essa tendência de normalização continue durante o restante da temporada.

No Sudeste, as condições voltaram à sazonalidade normal após o recente aumento da produção de flores, com um mercado mais fraco previsto até que os volumes de produtos agrícolas comecem a aumentar. No entanto, o clima frio na Flórida e na Geórgia teria danificado parte das plantações, exigindo o replantio. Como resultado, o início da temporada de produtos agrícolas deverá ser adiado em aproximadamente um mês, com as atividades provavelmente começando em meados ou no final de abril, em vez do período típico de meados ou final de março.

Centro dos Estados Unidos

O Meio-Oeste registrou uma flexibilização geral da capacidade durante grande parte de fevereiro, à medida que os atrasos pós-feriados foram resolvidos e as redes foram reequilibradas. No entanto, a atividade repetida de tempestades de inverno introduziu volatilidade suficiente para impedir que as taxas diminuíssem de forma consistente ou generalizada. Embora a disponibilidade de caminhões tenha aumentado entre os eventos climáticos, interrupções de curto prazo e atrasos persistentes impediram que os preços caíssem completamente em toda a região.

Em contrapartida, partes da região centro-sul vivenciaram um ciclo de flexibilização mais tradicional, com a capacidade e as tarifas apresentando tendência de queda, à medida que a demanda sazonal se moderava e os impactos climáticos eram menos severos. O tráfego de saída do Texas está começando a apresentar mais divergências, dependendo do mercado e da rota. Algumas áreas estão registrando maior disponibilidade, enquanto outras começam a ficar mais restritas devido ao aumento dos volumes transfronteiriços e sazonais.

Com a aproximação da temporada de produtos agrícolas, especialmente com commodities como o abacate sendo exportado do México para o norte, espera-se um aumento da pressão em pontos estratégicos da fronteira. Essa mudança sazonal normalmente cria nichos de capacidade mais restritos e volatilidade diária das taxas nos mercados do sul do Texas. O planejamento proativo, prazos de entrega mais longos e a flexibilidade no agendamento de coletas serão essenciais para minimizar interrupções e gerenciar a exposição a custos à medida que esses fluxos transfronteiriços se intensificam.

Costa Oeste dos Estados Unidos

Em fevereiro, as condições na Costa Oeste estavam em grande parte alinhadas com os padrões sazonais típicos. A capacidade foi restabelecida na maioria dos mercados da Califórnia, reduzindo os custos em relação aos altos níveis de janeiro. No início de fevereiro, tempestades de inverno no Centro-Oeste e no Leste interromperam temporariamente o fluxo de dados na rede, e o retorno dos equipamentos à Califórnia foi lento. No entanto, as condições normalizaram-se em grande parte durante as duas últimas semanas de fevereiro.

Até mesmo mercados historicamente mais restritos, como o Arizona e o Noroeste do Pacífico, começaram a apresentar sinais de fragilidade. Com a aproximação do final do primeiro trimestre, espera-se que a capacidade da Califórnia continue a aumentar, o que deverá contribuir para novas reduções de custos tanto nas rotas dentro da Califórnia quanto nas rotas de longa distância para fora do estado.

O Arizona e o Noroeste do Pacífico também devem apresentar melhoras, embora provavelmente em um ritmo mais gradual. Manter prazos de antecedência adequados continuará sendo importante, especialmente devido aos riscos persistentes do inverno. Vale destacar que uma avalanche perto de Reno, Nevada, causou interrupções temporárias durante a terceira semana de fevereiro. Olhando para o futuro, espera-se que as regiões produtoras comecem a intensificar a produção no final de março e início de abril, à medida que a atividade sazonal de produção de frutas e verduras se aproxima.

carga de caminhão plataforma

Dados recentes apontam para um mercado de transporte de carga plana mais restrito, com produtos para construção civil apresentando crescimento moderado e o transporte de cargas industriais e metálicas ganhando cada vez mais impulso. Somadas às perturbações causadas pelas tempestades de inverno, essas mudanças levaram as condições ao seu nível mais crítico em vários anos, com a relação entre carga e caminhão ultrapassando 60 para 1 no final de fevereiro, a mais alta desde meados de 2022.

Essa força é amplificada por quase dois anos de contração da capacidade, onde um menor número de caminhões significa que mesmo ganhos modestos na demanda têm um impacto desproporcional. Com o aumento do transporte de cargas no mercado spot, as taxas spot para caminhões plataforma subiram mais de 12% em relação ao ano anterior.

Embora parte da pressão relacionada ao clima deva diminuir, uma base estruturalmente menor de transportadoras sugere que as elevadas taxas de carga por caminhão podem persistir em regiões selecionadas durante os meses de pico da construção. A longo prazo, prevê-se um crescimento moderado e desigual, uma vez que a incerteza em matéria de tarifas e comércio continua a afetar negativamente o investimento em larga escala, apesar dos padrões típicos de procura sazonal.

Este é um momento crucial para maximizar o uso do seu guia de rotas e evitar a exposição a preços ágios do mercado à vista. Flexibilidade em relação a prazos e equipamentos pode melhorar a aceitação de propostas e ampliar as opções de capacidade. Preveja custos mais elevados para fretes com prazos de entrega curtos e equipamentos especializados. Mantenha contato próximo com seu representante C.H. Robinson , pois as condições permanecem instáveis e sujeitas a alterações climáticas e de demanda.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson :

Mercado

- As transportadoras estão reduzindo suas redes e impondo disciplina tarifária.

- Os contratos de frete garantido e as propostas de capacidade estruturada estão aumentando.

- Com a capacidade reduzida desde dezembro, a disponibilidade de voos só de ida está limitada.

Motoristas

- A contratação está diretamente ligada à segurança do frete.

- Algumas frotas estão estacionando caminhões devido à falta de assentos nos equipamentos.

- Incentivos direcionados apoiam a retenção de talentos e o equilíbrio regional.

Equipamentos

- Os ciclos de substituição da frota estão se normalizando.

- Os preços dos tratores e os custos de seguro continuam elevados.

- Os investimentos em tecnologia estão aprimorando a seleção de frete e as margens das transportadoras.

Insights acionáveis sobre frete

Insights acionáveis sobre frete