slajdy Zaznacz wszystko

slajdy Zaznacz wszystko

Wzrost kosztów transportu w związku z ograniczeniem podaży: prognozy rynkowe na 2026 r.

Zaktualizowane: czwartek, sierpnia 07, 2025 | 06:00 AM CDT

Onthispage

Rynek spot w USA

Prognoza stawek spotowych za przewozy ciężarówkami na rok 2025

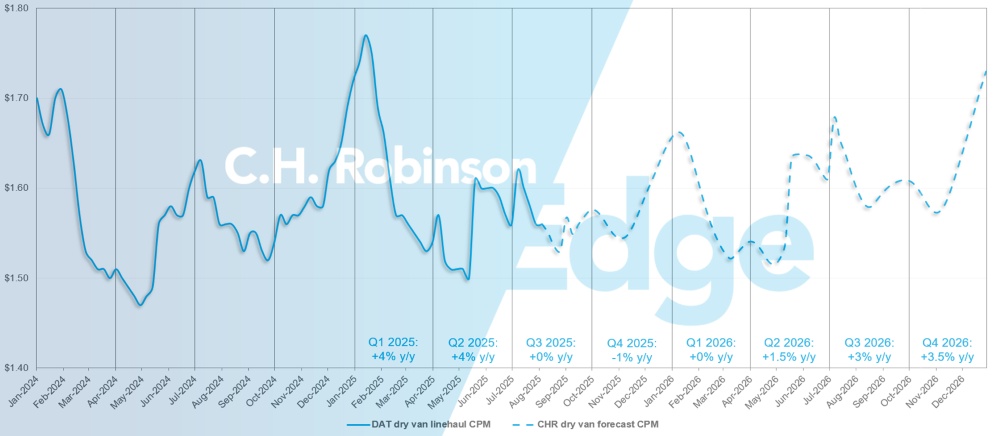

C.H. Robinson koryguje w dół prognozę stawek za przewóz ładunków ciężarowych w 2025 r., a oczekiwana zmiana w ujęciu rok do roku (r/r) wzrasta z +4,0% do +2,0%. Zmiana ta odzwierciedla niższe niż oczekiwano koszty po święcie Memorial Day i nie wynika z żadnych istotnych zmian w prognozach na drugą połowę 2025 r.

Prognoza stawek spotowych dla transportu ciężarowego na rok 2026

C.H. Robinson prognozuje, że stawki spotowe dla przewozów ciężarowych w USA wzrosną nieznacznie w 2026 roku, a nasz model przewiduje wzrost rok do roku o około 2% dla przewozów suchych i chłodniczych. Oczekiwanie to jest kształtowane przede wszystkim przez czynniki podaży przewozów ciężarowych. Do tej pory nie ma wielu dowodów na istnienie katalizatora na horyzoncie, który sugerowałby, że wolumeny przewozów towarowych znacznie wzrosną w przyszłym roku.

Realny produkt krajowy brutto (PKB) Stanów Zjednoczonych w 2025 r. charakteryzował się dużą zmiennością spowodowaną znacznymi wahaniami importu i eksportu oraz wynikającym z nich wpływem na zapasy. %% Po wyeliminowaniu tych czynników widać, że roczny wzrost krajowego popytu na towary i usługi spowolnił do 1,5% w pierwszym kwartale 2025 r. i 1,1% w drugim kwartale 2025 r. z 3% w 2024 r.%

Większość tego spowolnienia można przypisać niższym poziomom wydatków konsumpcyjnych, które są największym motorem napędowym gospodarki Stanów Zjednoczonych, a także wolumenu przewozów towarowych w tym kraju. W związku z tym, że ceny importowanych towarów zaczynają odzwierciedlać wyższe koszty, a imigracja ulega spowolnieniu, nie spodziewamy się znaczącego przyspieszenia wzrostu gospodarczego w Stanach Zjednoczonych.

Po stronie podaży, ograniczone zamówienia na ciągniki siodłowe klasy 8 oraz tempo, w jakim mniejsi przewoźnicy opuszczają rynek, wskazują, że zdolność przewozowa ciężarówek nadal się racjonalizuje. Ta dynamika była szczególnie widoczna w okresach sezonowych napięć, takich jak Road Check Week, kiedy zacieśnienie na rynku spot powodowało większą zmienność kosztów niż w poprzednich latach. Oczekuje się, że zmienność kosztów związana z tymi wydarzeniami będzie się utrzymywać z powodu zmniejszenia podaży przewoźników.

Głównym czynnikiem wpływającym na wzrost prognozy na rok 2026 jest utrzymująca się inflacja kosztów eksploatacji samochodów ciężarowych. Opublikowane niedawno badanie American Transportation Research Institute (ATRI) pokazuje wzrost kosztów eksploatacji ciężarówek o prawie 4% w 2024 r. w ujęciu rok do roku, z wyłączeniem paliwa. Ten wzrost o 4% jest nakładany na trzyletnią inflację kosztów operacyjnych wynoszącą 25%.

Ponadto badanie ATRI wskazuje, że inflacja utrzymała się do 2025 roku, a I kwartał 2025 roku wzrósł o prawie 2% w porównaniu z całym rokiem 2024. Dane wstępne ATRI z 2025 roku oraz nasze ankiety wśród przewoźników wskazują, że ten trend się utrzymuje. Podczas gdy ogólna inflacja wzrasta, wyższe koszty eksploatacji ciężarówki będą miały jeszcze większy wpływ, ponieważ coraz więcej zdolności przewozowych opuszcza rynek.

Dla załadowców oznacza to, że rynek przewozów ciężarowych może pozostać ogólnie zrównoważony między podażą a popytem, ale presja kosztowa przewoźników prawdopodobnie będzie wywierać stały wpływ na wzrost stawek — zwłaszcza w okresach zakłóceń. Znaczące zmiany w warunkach gospodarczych, polityce handlowej lub podaży przewoźników mogą zmienić te oczekiwania i naszą prognozę na rok 2026. Wchodząc w sezon RFP i planowanie na rok 2026, proszę skontaktować się z przedstawicielem C.H. Robinson, który pomoże Państwu w planowaniu scenariuszy.

Prognoza rynku spot w USA: Ładunek ciężarówkami typu dry van

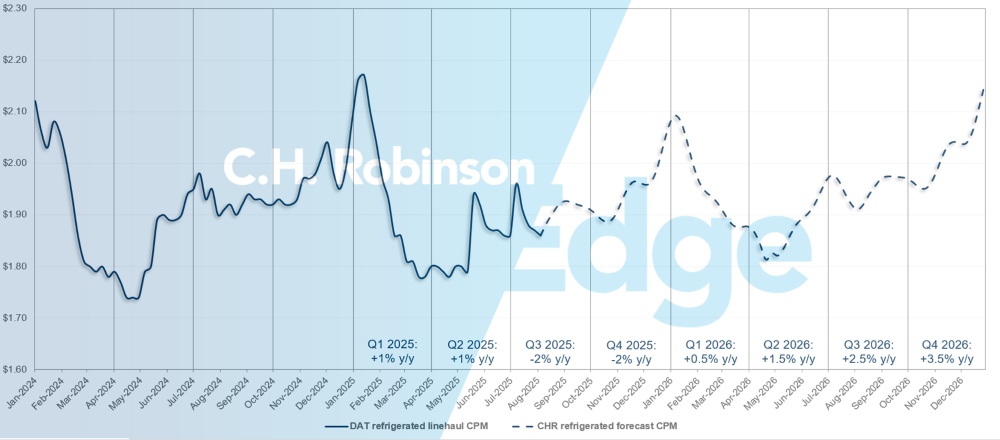

Prognozę kosztu za milę dla furgonetki chłodniczej C.H. Robinson na rok 2025 obniżono do +2% r/r, natomiast prognozę na rok 2026 opublikowano na poziomie +2% r/r.

Prognoza dla rynku spot C.H. Robinson dla ciężarówek z suchym ładunkiem

Prognoza dla rynku spotowego w USA: Transport chłodniczy

Prognoza C.H. Robinson na 2025 rok dotycząca kosztu za milę dla samochodów dostawczych chłodniczych została nieznacznie obniżona do -1% rok do roku, podczas gdy prognoza na 2026 rok została opublikowana na poziomie +2% rok do roku.

Prognoza rynku spotowego ładunków chłodniczych C.H. Robinson

Prognoza dla przewoźników wynajętych

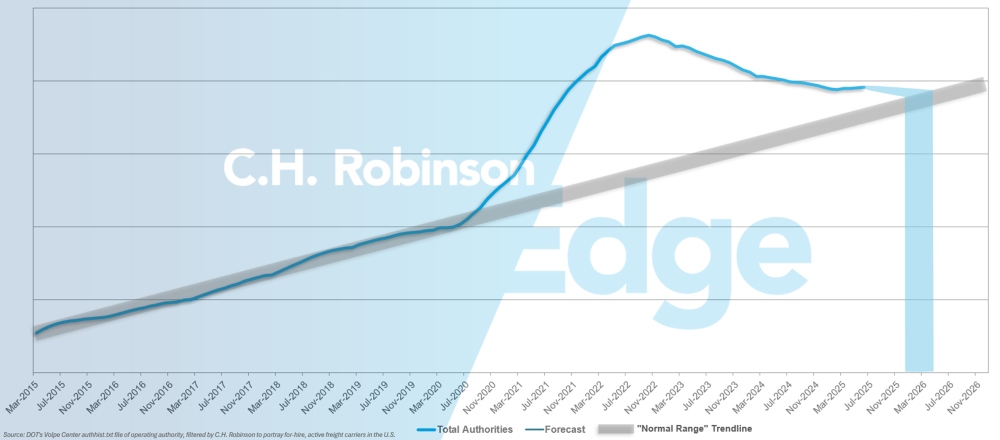

Jeśli obecne tempo spadku liczby amerykańskich przewoźników się utrzyma, liczba przewoźników z uprawnieniami do prowadzenia działalności powróci do historycznego poziomu na początku 2026 roku, a być może później.

Prognoza przewoźnika C.H. Robinson dla wynajmu

Liczba przewoźników posiadających zezwolenia ponownie spadła w czerwcu, po nieznacznym wzroście w maju spowodowanym tymczasowym sezonowym wzrostem wolumenu. W nadchodzących miesiącach można się spodziewać dalszej, niewielkiej rotacji przewoźników.

Środowisko transportu kontraktowego

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions™, które obsługują szerokie portfolio klientów z różnych branż.

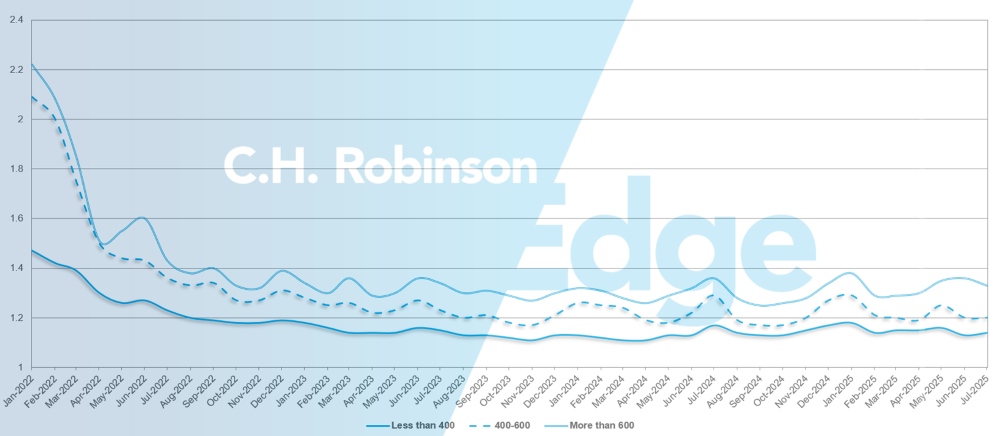

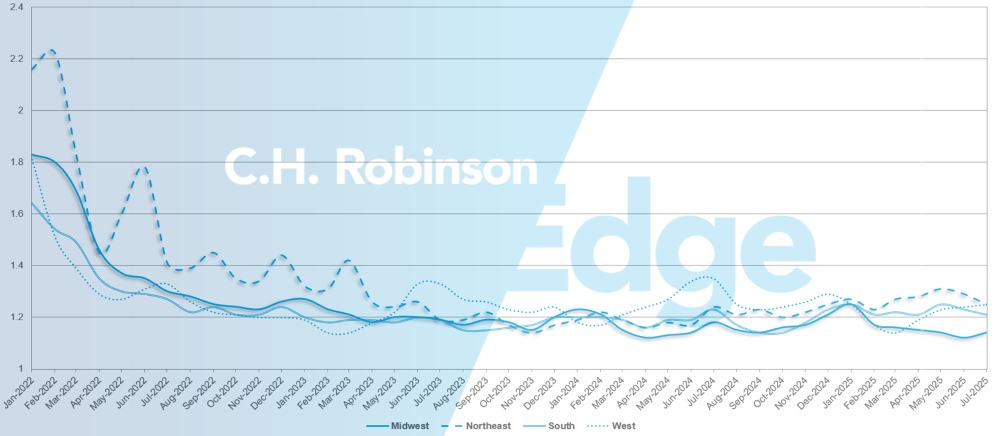

Głębokość przewodnika trasy jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach awaryjnych, gdy wybrani przewoźnicy odrzucą ofertę. 1 oznacza doskonałą wydajność, a 2 oznacza bardzo słabą wydajność. Jak pokazuje poniższy wykres, od około trzech lat utrzymuje się on na historycznie niskim poziomie.

W lipcu wskaźnik szczegółowości tras we wszystkich regionach Stanów Zjednoczonych i w odniesieniu do wszystkich przesyłek wyniósł 1,2, co stanowi niewielką poprawę w porównaniu z poprzednim miesiącem, kiedy to wyniósł 1,21.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w lipcu głębokość przewodnika trasy na poziomie 1,33 - lepiej niż 1,35 w poprzednim miesiącu i 1,35 w lipcu 2024 roku.

Dla krótszych tras poniżej 400 mil, głębokość przewodnika tras w lipcu 2025 wynosiła 1,14, co jest nieco gorsze niż w poprzednim miesiącu (1,13), ale lepsze niż w lipcu 2024 (1,16).

Przewodnik po trasach w Ameryce Północnej – szczegółowe informacje: mile

Geograficznie, Zachód odnotował najmniejszą zmianę ze wszystkich regionów, pogarszając się o 1% w porównaniu z poprzednim miesiącem, podczas gdy Północny Wschód odnotował największą zmianę, poprawiając się o 3,3%. Głębokość przewodnika tras nadal pozostaje na niskim poziomie między 1,14 a 1,25 dla wszystkich regionów USA.

Wskaźniki szczegółowości przewodnika po trasach w Stanach Zjednoczonych: Regiony

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Rynek transportu chłodniczego w kierunku południowo-wschodnim pozostaje słaby, a dostępność miejsc jest duża. Przesyłki przeznaczone do Florydy stanowią obecnie największe wyzwanie ze względu na ograniczoną ilość wysyłek z tego stanu.

Rynek północno-wschodni również wykazuje ogólną słabość, choć zauważalny wzrost aktywności transportowej w stanie Massachusetts spowodował pewne napięcia. Jeśli to możliwe, proszę dodać dodatkowy czas na realizację zamówienia podczas planowania wysyłek z Massachusetts lub w pobliżu tego stanu, aby zapewnić najlepsze ceny.

Środkowe Stany Zjednoczone

Rynek środkowo-zachodni pozostaje stosunkowo stabilny, z szeroko dostępną przepustowością, zależną jedynie od stawek. Ostatnio zaobserwowano wzrost aktywności przewozowej w stanach Indiana i Michigan, a przewoźnicy zaczęli w pierwszej kolejności zajmować się najbardziej podstawowymi, prostymi przesyłkami.

W stanach Missouri i Arkansas możliwości realizacji zamówień w tym samym dniu pozostają ograniczone, choć dostępność poprawia się przy wcześniejszym zgłoszeniu. W przypadku frachtu wychodzącego z Dallas odnotowano sporadyczne trudności, ale ogólnie rzecz biorąc, sytuacja charakteryzuje się dynamiką relacji między stawkami a przepustowością. Transport towarów z jednym odbiorem i dostawą przebiega sprawnie i po najbardziej konkurencyjnych stawkach. Południowy Teksas nadal wykazuje stałą wydajność przy minimalnych zakłóceniach.

Oczekuje się, że trendy te utrzymają się do Święta Pracy i do IV kwartału 2025 r., a jedyną przewidywaną przeszkodą będzie sam długi weekend świąteczny. Ponadto rosną stawki za przewozy ładunków na południowy wschód, gdyż zainteresowanie przewoźników tym kierunkiem jest obecnie ograniczone.

Zachodnie Wybrzeże Stanów Zjednoczonych

Niedawne przejścia sezonowe w towarach na Zachodnim Wybrzeżu zaczęły wpływać na dynamikę rynku frachtowego. W Waszyngtonie sezon czereśni ma zakończyć się na początku sierpnia, co powinno złagodzić pewne ograniczenia przepustowości transakcyjnej i stworzyć krótki spokój na rynku przed sezonem jabłkowym we wrześniu.

Wysyłki winogron z Arizony zostały przeniesione do Kalifornii. Spowodowało to wyższe koszty transportu do Arizony, ze względu na mniejszą ilość ładunku potrzebną do przetransportowania ładunku powrotnego. Z drugiej strony, liczba połączeń wychodzących z Arizony spadła. W Kalifornii odnotowano wzrost kosztów transportu ładunków na krótkich trasach, zwłaszcza tych rezerwowanych z niewielkim wyprzedzeniem, a także przesyłek przeznaczonych do północno-zachodniego wybrzeża Pacyfiku i Arizony, chociaż dostępność mocy przewozowych pozostaje na dotychczasowym poziomie.

W tym miesiącu oczekuje się, że koszty transportu długodystansowego z Zachodu na Południowy Wschód wzrosną z powodu sezonowego braku dostępnych tam ładunków, podczas gdy stawki na Środkowy Zachód i Północny Wschód nadal się stabilizują lub nieznacznie spadają.

Ładunek na platformie ciężarowej

Oczekuje się, że do końca lata utrzyma się ograniczona dostępność płaskich naczep, ale sytuacja na rynku stopniowo się stabilizuje.

Warunki w lipcu podążały za wzorcami sezonowymi, a krajowy wskaźnik ładunków do ciężarówek zmniejszył się po osiągnięciu szczytu w maju i czerwcu. Rynek zaczął się normalizować po święcie 4 lipca, chociaż odizolowane regiony doświadczyły krótkoterminowej zmienności, zwłaszcza obszary z dużym natężeniem frachtu projektowego lub utrzymującymi się skutkami pogody.

Wolumeny na rynku spotowym utrzymują się znacznie powyżej poziomów z 2024 r., ale od wczesnej wiosny, kiedy to nastąpił gwałtowny wzrost spowodowany głównie aktywnością transportową przed podwyżką ceł w Stanach Zjednoczonych, nastąpiło ich spowolnienie. Wraz z ustępowaniem tego wzrostu i spadkiem szczytowego natężenia transportu budowlanego, wyższe stawki spotowe za transport płaski z początku tego roku prawdopodobnie nie utrzymają się.

Ponieważ Rezerwa Federalna niedawno ogłosiła, że docelowa stopa procentowa pozostanie na poziomie 4,25%–4,50% w celu zwalczania inflacji, oznacza to również, że inwestycje kapitałowe raczej nie wzrosną znacząco, a większy popyt na materiały budowlane i produkcję nie jest spodziewany w najbliższym czasie. W miarę zbliżania się szczytu sezonu huraganowego istnieje ryzyko uszkodzeń spowodowanych przez burze, co mogłoby wymagać zwiększenia zapotrzebowania na materiały budowlane. Nagły, gwałtowny i lokalny wzrost popytu może ponownie przechylić szalę w stronę wyższych stawek za transport na platformach.

Jak zauważono w lipcowym wydaniu raportu C.H. Robinson Freight Market Update, szczyt sezonu huraganów spodziewany jest na początku lub w połowie września. W przypadku przewoźników transportujących towary do lub ze stanów wschodnich i nadbrzeżnych Zatoki Meksykańskiej zdecydowanie zaleca się opracowanie planu na wypadek nadejścia burzy.

Aby pozostać na czele, wielu spedytorów koncentruje się na trzech kluczowych strategiach: wydłużaniu czasów realizacji, wczesnym zabezpieczaniu zdolności przewozowych, aby uzyskać konkurencyjne ceny, oraz zachowaniu elastyczności poprzez wykorzystywanie wszystkich kompatybilnych typów sprzętu, na których ich ładunek może być bezpiecznie transportowany. Jednym z potężnych zasobów jest Raport Inspekcji Łańcucha Dostaw C.H. Robinson - skuteczny sposób na odkrycie nieefektywności, weryfikację strategii trasowania i zmniejszenie narażenia na ukryte koszty. Nawet na łagodniejącym rynku te praktyczne kroki pomagają zwiększyć oszczędności i zapewnić stabilność usług.

Głos przewoźnika

Obserwacje z przekroju 450 000 przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- Ogólne stawki wydają się ustabilizować zgodnie z oczekiwaniami sezonowymi.

- Niektóre linie lotnicze starają się pogodzić trasy, aby zoptymalizować wolumen, który najlepiej pasuje do ich sieci.

Kierowcy

- Sterowników jest mnóstwo, ale firmy nadal stawiają na sterowniki najwyższej jakości.

- Zaostrzenie przepisów dotyczących znajomości języka angielskiego przez kierowców w Stanach Zjednoczonych nie przynosi znaczących efektów.

Sprzęt

- Wielu przewoźników opisało zmniejszenie rozmiaru swojej floty, aby poprawić przepływ środków pieniężnych. Usuwają bardziej ogólny sprzęt, taki jak naczepy typu dry van, co skutkuje większą specjalizacją.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu