Scarica le diapositive

Scarica le diapositive

Prospettive per le spedizioni a carico completo: tempeste, tariffe e capacità

Onthispage

Mercato spot statunitense

La prima metà della stagione degli uragani è stata molto mite, per quanto riguarda l'impatto sul mercato del trasporto merci. Settembre è storicamente il mese di picco per gli uragani, seguito da ottobre. Con le tempeste ancora all'orizzonte, gli spedizionieri dovrebbero avere un piano per affrontare gli impatti sulla loro catena di approvvigionamento che possono verificarsi anche se le loro operazioni non vengono colpite direttamente.

Per facilitare questa pianificazione, è importante comprendere le tre fasi distinte dell'interruzione del flusso di merci: prima, durante e dopo l'evento.

Prima della tempesta

Gli spedizionieri si affrettano a sgomberare le banchine e a posizionare le merci in avanti, mentre i vettori evitano di spostare i carichi standard nell'area a rischio. I camion e le navi cercano di riposizionarsi fuori dal percorso della tempesta, creando un temporaneo restringimento della capacità regionale e spesso un picco a breve termine delle tariffe. Il carico marittimo in arrivo può essere dirottato verso porti alternativi, il che può portare a una congestione temporanea.

Durante la tempesta

La sicurezza diventa la preoccupazione principale. Il movimento delle merci è minimo e in gran parte limitato alle operazioni di emergenza e di soccorso, con le agenzie governative che in genere determinano quando l'attività può riprendere in sicurezza.

Dopo la tempesta

I modelli di trasporto dipendono dall'entità del danno e dall'importanza economica della regione colpita. Il recupero di solito inizia con spedizioni di furgoni secchi e frigoriferi di beni essenziali, seguite da spedizioni a pianale di attrezzature e materiali da costruzione. Le tariffe in entrata aumentano rapidamente a causa dell'urgenza delle forniture, mentre gli spedizionieri in riapertura spesso devono affrontare ordini arretrati che guidano la domanda in uscita.

Ciò può attirare vettori a noleggio nella regione, riducendo la disponibilità di camion in altre parti del paese. Per le spedizioni marittime e ferroviarie, le deviazioni verso porti o terminal alternativi generalmente continuano fino a quando le strutture interessate non vengono ripristinate alla piena operatività.

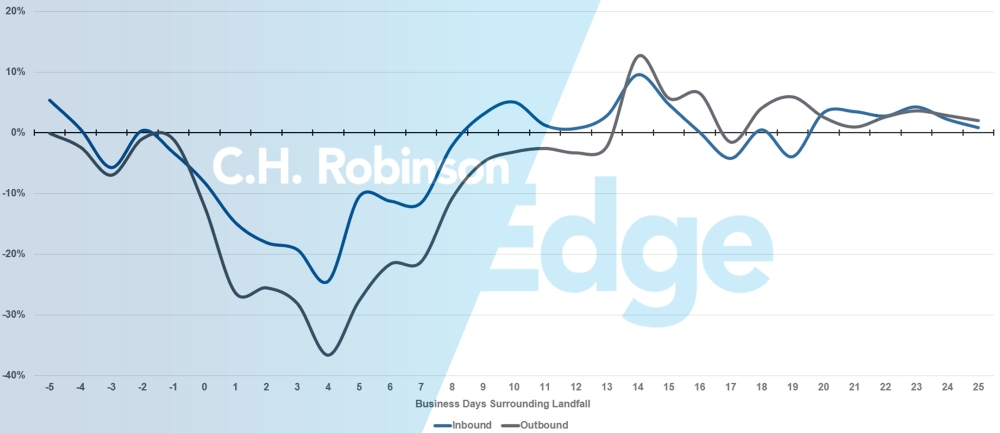

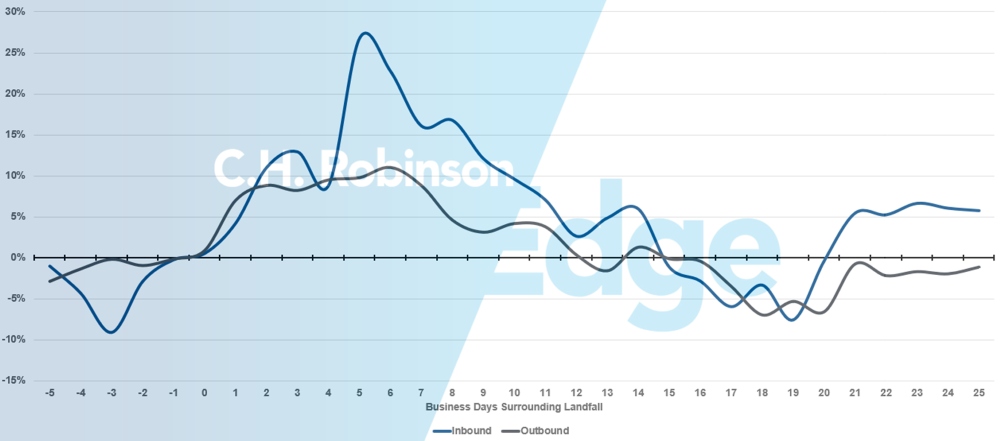

L'impatto sul volume e sui costi del trasporto merci locale è evidente quando si visualizzano i dati di oltre una mezza dozzina di grandi uragani:

Impatto medio degli uragani sul volume locale

Impatto medio degli uragani sul costo/miglio locale

Leggete come rimanere preparati durante la stagione degli uragani, scaricate il nostro manuale di utilità per gli eventi di emergenza o contattate il team del vostro account C.H. Robinson per assistenza nella pianificazione.

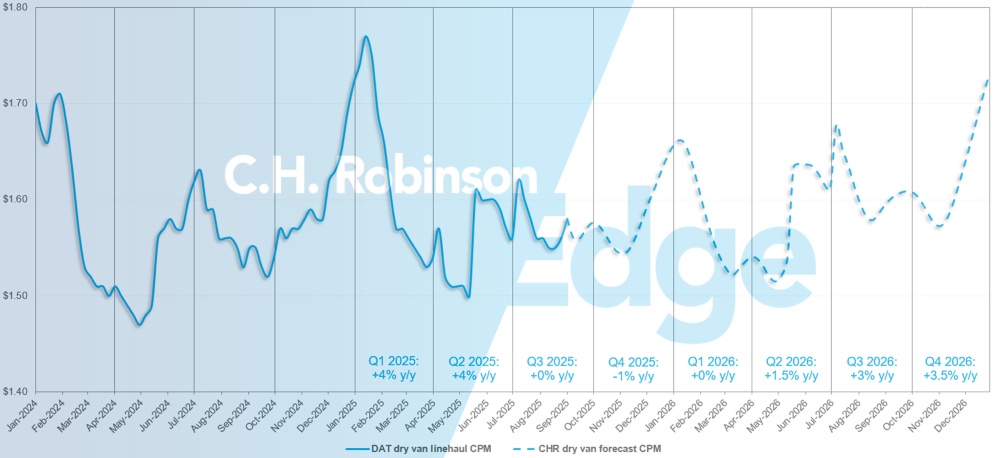

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione del costo per chilometro dei furgoni asciutti di C.H. Robinson per il 2025 rimane a +2% a/a.

A causa dei minori livelli di spesa dei consumatori, che è il principale motore dell'economia statunitense, e anche dei volumi di trasporto merci negli Stati Uniti, combinati con un continuo aumento dei costi operativi dei vettori, si prevede che il 2026 avrà un modesto aumento delle tariffe spot. Le previsioni sul costo per chilometro dei furgoni asciutti di C.H. Robinson per il 2026 annunciate nel C.H. Robinson Edge Report di agosto rimangono a +2% a/a.

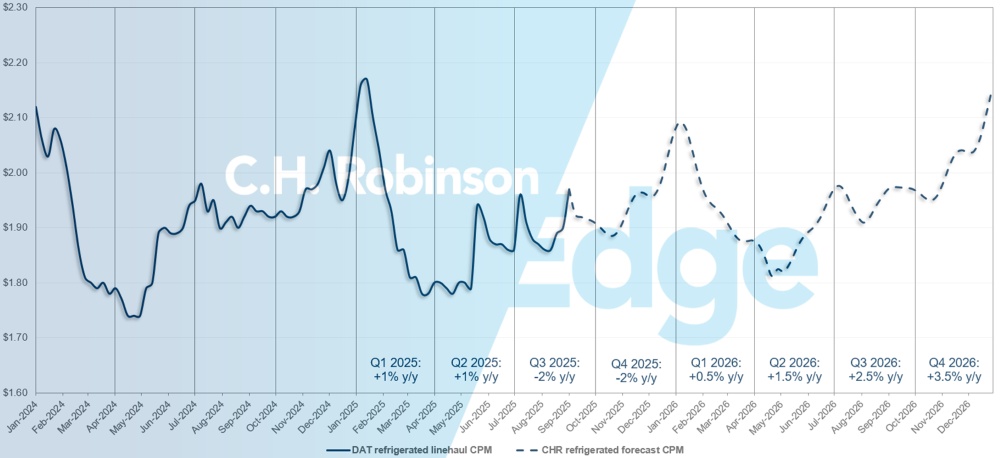

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

La previsione del costo per chilometro dei furgoni refrigerati C.H. Robinson per il 2025 rimane a -1% a/a, mentre la previsione per il 2026 rimane a +2% a/a.

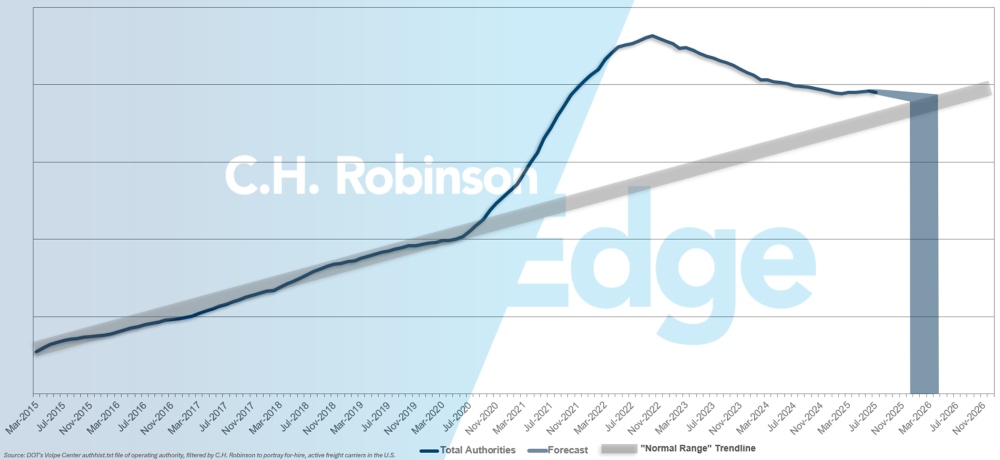

Previsione del vettore a noleggio

Il mercato degli autotrasporti negli Stati Uniti rimane in uno stato prolungato di eccesso di offerta di vettori, mantenendo abbondante la capacità di autotrasporto per gli spedizionieri. Se l'attuale ritmo di uscita dei vettori dal mercato continuerà, le proiezioni di C.H. Robinson indicano un ritorno alle norme storiche entro l'inizio del 2026.

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

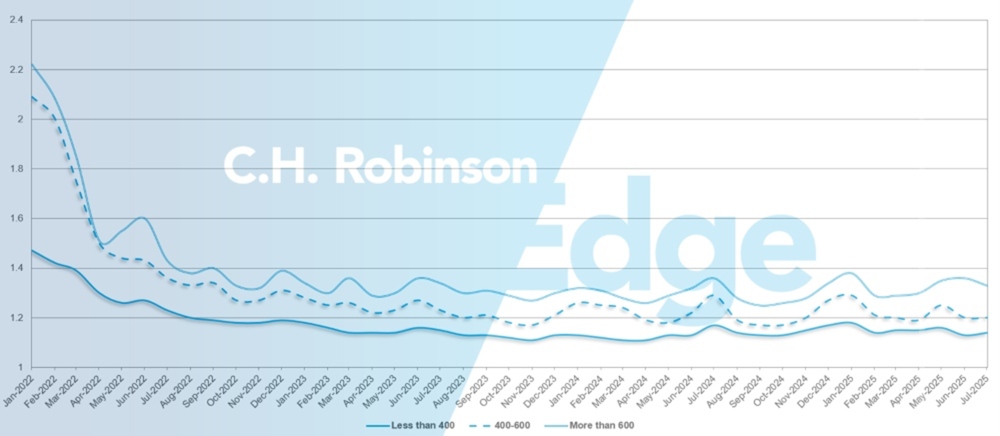

La profondità della guida del percorso è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. 1 sarebbe una prestazione perfetta e 2 sarebbe estremamente scarsa. Come mostrato nel grafico seguente, è rimasto piatto a un livello storicamente basso per circa tre anni.

Per il mese di luglio, la profondità della guida del percorso in tutte le regioni degli Stati Uniti e le spedizioni sono state di 1,2, un leggero miglioramento rispetto al mese precedente di 1,21.

Dal punto di vista del chilometraggio, i lunghi tragitti di oltre 600 miglia hanno avuto una profondità di guida del percorso di 1,33 a luglio, migliore dell'1,35 del mese precedente e dell'1,35 di luglio 2024.

Per i tragitti più brevi inferiori a 400 miglia, la profondità della guida del percorso per luglio 2025 è stata di 1,14, leggermente peggiore rispetto al mese precedente di 1,13 ma migliore di luglio 2024 a 1,16.

Profondità della guida del percorso Nord America: per lunghezza del percorso

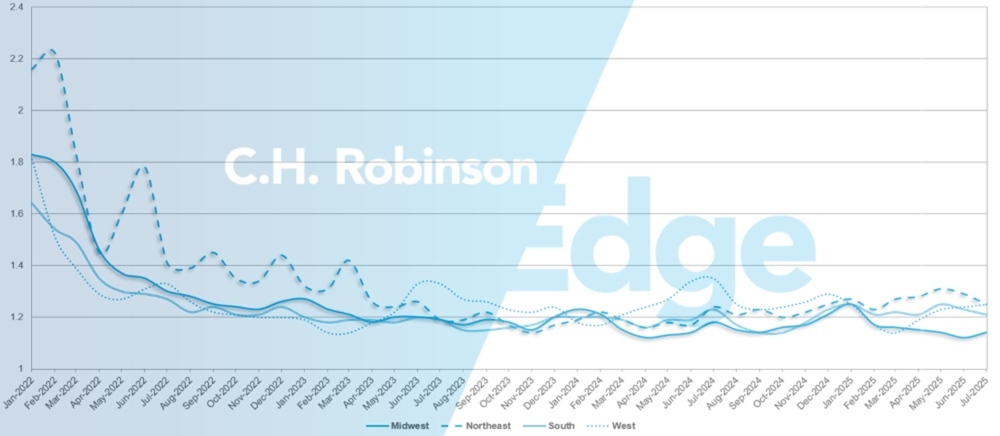

Geograficamente, l'Ovest ha registrato la variazione più contenuta di tutte le regioni, con un peggioramento dell'1% rispetto al mese precedente, mentre il Nord-Est ha registrato la variazione più consistente, con un miglioramento del 3,3%. La profondità della guida del percorso rimane ancora a livelli bassi tra 1,14 e 1,25 per tutte le regioni degli Stati Uniti.

Profondità della guida del percorso degli Stati Uniti: per regione

Uragani e interruzioni contrattuali del servizio di carico su camion

Quando gli uragani colpiscono, le guide di percorso spesso si interrompono poiché i vettori aggiudicatari rifiutano le gare d'appalto per evitare le aree colpite dalla tempesta. Anche i vettori disposti a coprire i carichi contrattuali possono avere difficoltà a farlo o a rispettare i livelli di servizio concordati a causa del riposizionamento delle apparecchiature, delle restrizioni di accesso locale o dei picchi a breve termine delle merci in uscita. In questi momenti, gli shipper sperimentano in prima persona i limiti dei prezzi contrattuali e degli impegni di copertura. Sono lasciati ad appoggiarsi al mercato spot a tassi più elevati.

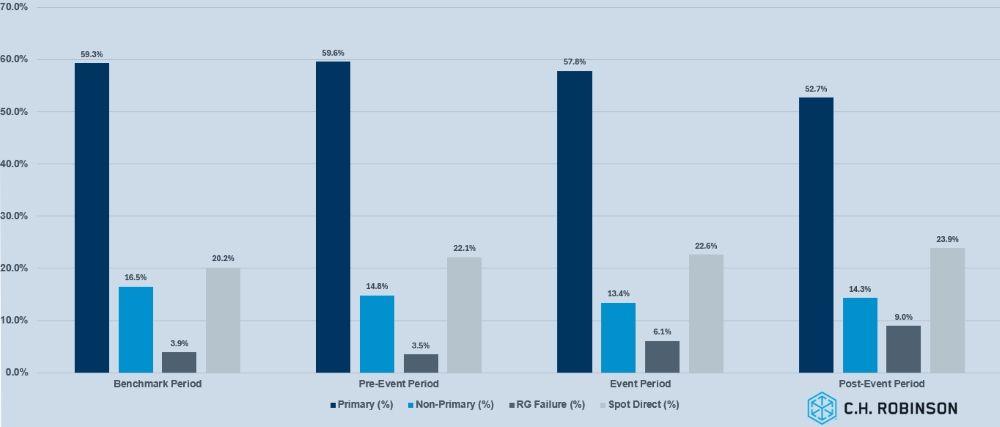

Una ricerca del MIT, sponsorizzata da C.H. Robinson, mostra che la resilienza delle guide di percorso è fortemente legata al volume delle rotte e alla frequenza delle spedizioni. Le corsie a basso volume si sono dimostrate più fragili in quasi tutti gli eventi studiati, mentre le corsie ad alto volume hanno generalmente resistito meglio e sono state influenzate più da condizioni di mercato più ampie che dalla tempesta stessa.

Il grafico seguente illustra come sono state assegnate le merci contrattuali nazionali ad alto volume prima, durante e dopo l'uragano Harvey nel 2017. I dati evidenziano uno spostamento dai vettori primari al mercato spot con l'evolversi dell'interruzione, con un notevole aumento dei fallimenti delle guide di percorso e dell'attività diretta del mercato spot durante e dopo l'evento.

L'impatto dell'uragano Harvey sul trasporto contrattuale di carichi pesanti ad alto volume

I risultati rivelano anche una differenza tra le prestazioni delle guide di percorso nazionali e regionali. Le rotte nazionali ad alto volume tendevano a mostrare maggiore stabilità, anche durante eventi dirompenti, poiché i vettori davano priorità alla protezione delle relazioni di ancoraggio e agli impegni su larga scala. Le corsie regionali, tuttavia, sono state colpite più gravemente.

Nelle aree colpite dalla tempesta, le guide di percorso si sono guastate più rapidamente poiché i vettori hanno dirottato la capacità dalle zone a rischio o si sono spostati verso il redditizio trasporto merci di recupero in entrata. Questo squilibrio evidenzia come l'ambito geografico influenzi la resilienza, con le reti regionali che sopportano il peso maggiore delle interruzioni non pianificate.

Per gli spedizionieri, la conclusione è chiara: il trasporto contrattuale non deve essere trattato come un unico blocco di volume. Le rotte principali ad alto volume garantiscono accordi più stretti e una stretta collaborazione con i vettori, mentre il trasporto merci regionale e a basso volume beneficia di strategie flessibili e pianificazione di emergenza. La segmentazione delle merci in questo modo aiuta a stabilizzare i livelli di servizio anche quando gli uragani mettono a dura prova il mercato.

Carichi completi refrigerati

Costa orientale degli Stati Uniti

La domanda di merci dal nord-est è rimasta stabile fino ad agosto. I mercati locali a corto raggio e del New England si sono ristretti poiché i modelli di spedizione stagionali e il trasporto sensibile alla temperatura hanno creato pressione sulla capacità. Anche i viaggi più lunghi verso il sud-est e il Texas sono aumentati, attirando ulteriormente le risorse regionali. Guardando al futuro, i volumi di settembre dovrebbero aumentare con le spedizioni stagionali di prodotti alimentari e agricoli. Si prevede che il trasporto merci di origine della Pennsylvania aumenterà con l'attività di raccolta autunnale, contribuendo alla crescita del volume in uscita.

Al di fuori del sud-est, le condizioni di mercato si sono ammorbidite con la fine della stagione dei prodotti, con conseguente sollievo delle tariffe sulle rotte in uscita dalla Florida e dalla Georgia. Tuttavia, le spedizioni in entrata in Florida rimangono più costose, guidate da un numero limitato di merci in uscita dallo stato. Escludendo interruzioni legate agli uragani o alle ondate di festività, si prevede che le condizioni rimarranno deboli per il resto dell'anno.

Nel complesso, la capacità sia nel nord-est che nel sud-est è accessibile con tempi di consegna adeguati, ma il trasporto in giornata o in ritardo continua a dover affrontare costi elevati. È probabile che gli spedizionieri traggano vantaggio da tariffe in uscita favorevoli nel sud-est e dovrebbero prepararsi a rialzi stagionali nel nord-est, monitorando al contempo i rischi legati alle condizioni meteorologiche in entrambe le regioni.

Stati Uniti centrali

In tutto il Midwest continuano a emergere sacche di capacità limitata, in particolare per le spedizioni in giornata, dove i costi rimangono elevati. L'Indiana e il Michigan stanno vivendo condizioni più rigide, mentre la capacità dell'Illinois e del Wisconsin è più prontamente disponibile, anche se spesso a prezzi più alti. Il South Dakota e il Nebraska rimangono vincolati da un pool limitato di vettori, con conseguenti tariffe elevate. Fuori dall'Arkansas e dal Missouri, le spedizioni con tempi di consegna adeguati si stanno muovendo bene; Tuttavia, il trasporto merci in giornata sta affrontando problemi di capacità e costi più elevati.

Le merci dal Texas settentrionale continuano a registrare tariffe elevate, mentre le spedizioni dal Texas meridionale sono più competitive con la capacità disponibile in standby.

Nel complesso, il trasporto standard one-pick, one-drop si sta muovendo senza intoppi. Ma i carichi destinati al sud-est devono costantemente affrontare tariffe elevate e un pool più piccolo di vettori, in particolare quelli destinati alla Florida a causa della mancanza di carichi disponibili che tornano nel Midwest.

Costa occidentale degli Stati Uniti

Continuano a essere osservati costi elevati sulle rotte intra-californiane, in particolare tra la California settentrionale e meridionale, dovuti in gran parte ai cambiamenti stagionali nella disponibilità dei prodotti. Le rotte fuori dalla California rimangono stabili e non sono previste interruzioni importanti per il resto dell'estate.

Con la maggior parte dei prodotti originari dell'Arizona ora ridotti, i volumi in uscita sono diminuiti, lasciando i vettori con tempi di attesa più lunghi o un aumento delle miglia di deadhead. Questa dinamica sta contribuendo all'aumento dei tassi in Arizona, una tendenza che dovrebbe persistere fino all'inizio del quarto trimestre, quando riprenderà la stagione dei prodotti dello stato.

Si prevede che la raccolta delle mele a Washington aumenterà nelle prossime tre-cinque settimane. Ciò probabilmente genererà aumenti delle tariffe al di fuori del Pacifico nord-occidentale, creando al contempo un sollievo dai costi per le spedizioni in entrata man mano che si renderanno disponibili migliori opportunità di backhaul per i vettori.

Nel complesso, la capacità rimane accessibile con tempi di consegna adeguati. Le sfide maggiori si presentano con i carichi in giornata o le gare d'appalto in ritardo.

Carico su camion a pianale ribassato

Sia l'avvio di abitazioni che i permessi, fattori chiave del trasporto merci legato all'edilizia per il mercato dei pianali, sono lenti e si prevede che la domanda di merci residenziali rimarrà stabile ma contenuta fino al terzo trimestre.

Le abitazioni unifamiliari negli Stati Uniti hanno mostrato una crescita a luglio rispetto a giugno 2025. Questa crescita non è ancora da festeggiare, poiché a giugno è scesa da un minimo di 11 mesi. Le nuove costruzioni di case unifamiliari di luglio hanno raggiunto un tasso annualizzato di 939.000, il 2,8% in più rispetto al numero di nuove costruzioni di giugno, ma comunque inferiore alle 949.000 di maggio. I tassi ipotecari elevati, i dazi statunitensi sui materiali da costruzione e la più ampia incertezza economica hanno spinto i costruttori a ridimensionare i progetti e adeguare i prezzi.

Le condizioni del mercato dei pianali hanno rispecchiato questa stagnazione, con la capacità complessiva e la domanda che sono rimaste stabili nelle ultime settimane. Le prospettive per il 2025 continuano a prevedere una crescita minima su base annua, segnalando pochi cambiamenti rispetto alle aspettative precedenti.

Con la fine della stagione delle costruzioni, è probabile un aumento della domanda a breve termine negli stati settentrionali, poiché i progetti accelerano in vista del clima invernale. Queste spinte localizzate potrebbero ridurre temporaneamente la capacità dei piani piani, anche se si prevede che persisterà un'ampia stabilità del mercato.

L'attenzione si sta spostando anche sul picco della stagione degli uragani, che tradizionalmente crea un effetto in tre fasi sui mercati del trasporto merci. Prima dell'atterraggio, le impennate in uscita emergono in genere quando le merci vengono riposizionate, esercitando una pressione al rialzo sulle tariffe. Durante la tempesta, l'attività si interrompe nella zona colpita mentre i rifornimenti di emergenza vengono allestiti nelle vicinanze.

Successivamente, il trasporto merci di recupero determina un forte aumento della domanda in entrata, a volte con un ritardo quando si concludono le valutazioni dei danni e inizia la pulizia. In molti casi, gli sforzi di ricostruzione sostengono la domanda di merci in entrata mesi dopo l'evento.

Tali interruzioni possono creare volatilità nei prezzi e nella disponibilità dei flatbed, in particolare negli stati del sud-est e della costa del Golfo. La pianificazione in anticipo rimane fondamentale. I tempi di consegna prolungati e la flessibilità delle apparecchiature, delle tariffe e della programmazione continuano a essere gli strumenti più efficaci per mantenere il servizio.

Voce del portatore

Osservazioni da una sezione trasversale dei vettori contrattuali della rete C.H. Robinson:

Mercato

- La prolungata debolezza del mercato sta danneggiando la redditività dei vettori. Alcuni vettori sono stati costretti a ridurre le dimensioni della loro flotta.

- Date le condizioni di mercato, i vettori si concentrano sul bilanciamento delle loro reti esistenti.

- Il mercato transazionale è ancora depresso e quindi una prospettiva indesiderabile per i vettori.

Driver

- Il pool di autisti disponibili rimane abbondante, consentendo ai vettori di risparmiare sui costi di pubblicità e di assunzione, mantenendo rigorosi standard di qualità.

- I livelli di fidelizzazione sono confortevoli, con alcuni operatori che vedono ancora miglioramenti.

Attrezzature

- Le attrezzature continuano ad essere ampiamente disponibili.

- Mentre i costi dei rimorchi sono diminuiti, alcuni vettori hanno commentato che i costi dei camion non sono diminuiti.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci