Scarica le slide

Scarica le slide

I modelli divergenti della domanda influenzano la pianificazione del trasporto aereo

Pubblicato: giovedì, febbraio 05, 2026 | 09:00 CDT

Onthispage

Strettezza guidata dal calendario e crescita strutturale

Il trasporto aereo a febbraio spesso si riduce a una sola narrazione: la domanda dall'Asia si comprime in vista del Capodanno lunare, seguita da un rapido calo. Quest'anno porta una distinzione notevole. Mentre l'Asia sta vivendo una difficoltà a breve termine legata al calendario, il Sud Asia e il Sud America continuano a subire cambiamenti strutturali costanti e a lungo termine. La differenza non è solo il tempismo operativo; È una distinzione fondamentale tra la volatilità modellata dal calendario e la crescita plasmata da un riallineamento economico a lungo termine.

La finestra di compressione prevedibile dell'Asia

È iniziato il modello familiare dell'Asia-Pacifico: un breve e intenso aumento della domanda nella prima metà del mese, mentre le fabbriche chiudono per il Capodanno Lunare. Gli spedizionieri comprimono quelle che normalmente sono quattro settimane di esportazioni in circa 12 giorni. La domanda sembra concentrata negli stessi settori sensibili al tempo che hanno definito il mercato aereo della regione negli ultimi anni: elettronica, semiconduttori, componenti per l'intelligenza artificiale, hardware per il mining di criptovalute e tecnologie solari dirette agli Stati Uniti, insieme all'ecommerce e ai prodotti di consumo in rapida rotazione verso l'Europa.

La capacità dovrebbe rimanere ridotta fino alla finestra natalizia del 17 febbraio, quindi di solito si autocorrette. Una volta che la produzione in fabbrica si ferma, la domanda in uscita generalmente cala più rapidamente di quanto le compagnie aeree riducano i programmi. All'inizio di marzo, l'Asia generalmente ritorna a un equilibrio normalizzato tra capacità e domanda. Questo ciclo è un effetto stagionale prevedibile, non strutturale.

La transizione del Sud America dall'origine export a un hub bidirezionale

Dove il modello dell'Asia è ciclico, quello del Sud America sembra subire cambiamenti duraturi. La regione si sta spostando da un'origine prevalentemente orientata all'export a un polo commerciale bidirezionale. Diverse forze sembrano muoversi nella stessa direzione:

- Nearshoring ed espansione manifatturiera regionale orientata ai mercati statunitensi

- Aumento del consumo interno in economie chiave come Brasile, Messico, Colombia e gli stati andini settentrionali

- Crescita dei servizi mercantili a lungo raggio diretti collegando l'America Latina con l'Asia e l'Europa

Le condizioni di questo mese rafforzano questo cambiamento. Sebbene ci sia stato un breve rallentamento dei volumi verso la fine dello scorso anno, si prevede comunque che la regione crescerà nel lungo termine. Beni deperibili come fiori, frutta e pesce rimangono forti, formando una base stagionale su cui i beni manifatturieri e i servizi interregionali stanno costruendo. L'introduzione di nuovi servizi a lungo raggio, previsti per l'implementazione completa all'inizio di quest'anno, suggerisce una crescente fiducia dei vettori nelle opportunità di commercio bidirezionale sostenute piuttosto che nella domanda esclusivamente in uscita.

I vincoli operativi—colli di bottiglia nel trasporto interno, ritardi doganali, digitalizzazione limitata—influenzano ancora la concretizzazione della crescita in modo uniforme. Queste sfide sembrano essere guidate più da attriti infrastrutturali che da debolezze di mercato sottostanti. Le decisioni sulla capacità delle portaerei suggeriscono una crescente fiducia nel Sud America come regione di crescita a lungo termine, piuttosto che come mercato guidato principalmente dalla domanda stagionale.

La domanda sottostante in India e nel Sud Asia rimane ferma

Il Sud Asia presenta un modello strutturale diverso. La domanda indiana di trasporto aereo per elettronica, prodotti farmaceutici e beni di alto valore sembra stare passando da un'opzione premium o di emergenza a una sempre più standard. Sostenuta da una produzione costante nei settori tecnologico e sanitario e dall'espansione della connettività a lungo raggio in diversi grandi hub, la domanda rimane resiliente anche mentre altre regioni si indeboliscono.

Questa coerenza strutturale aiuta a spiegare perché la congestione persiste su alcune corsie, nonostante la riduzione della domanda globale, poiché queste merci richiedono tipicamente trasporto aereo e offrono una flessibilità limitata per passare a modalità alternative.

La morbidezza dell'Europa rafforza la spaccatura

Se l'Asia è stretta per ragioni temporanee, l'Europa si trova all'estremo opposto dello spettro. L'aumento della capacità di trasporto sui voli passeggeri a lungo raggio e l'attività produttiva contenuta continuano a limitare gli aumenti delle tariffe transatlantiche. Questa persistente debolezza sottolinea perché la strettezza dell'Asia non dovrebbe essere interpretata come una tendenza globale. Al contrario, i segnali di mercato di febbraio ricordano che non tutti i trasporti aerei operano secondo la stessa logica di domanda o orizzonte di pianificazione.

Stanno emergendo diversi cicli di mercato

Nel complesso, febbraio mette in evidenza l'emergere di due modelli distinti nelle economie del trasporto aereo:

- Il ciclo tattico dell'Asia, plasmato da calendari di produzione e prevedibili chiusure delle festività

- Il ciclo strategico del Sud America e del Sud Asia, plasmato da cambiamenti economici strutturali, evoluzione modale e investimenti a lungo termine dei vettori

Questi approcci diversi influenzano il modo in cui la pianificazione si allinea tra le regioni. In Asia, le condizioni di mercato tendono a favorire il posizionamento a breve termine e le prenotazioni anticipate, mentre Sud America e Sud Asia sono sempre più influenzati dallo sviluppo commerciale a lungo termine, influenzando le opzioni di instradamento, la disponibilità dei servizi e la coerenza della capacità.

Pianificazione anticipata

La questione chiave non è se febbraio causi condizioni più rigide in Asia—succede sempre. Ciò che conta è se i spedizionieri stanno aggiornando le loro strategie di pianificazione per gestire le fluttuazioni legate al calendario in alcune aree e i cambiamenti in corso in altre. Le tendenze del trasporto aereo non sono coerenti in generale, e febbraio rende queste differenze particolarmente evidenti.

Il cambiamento modale dell'India sta rimodellando la domanda di trasporto aereo

Il settore del trasporto aereo in India sembra mostrare una trasformazione strutturale in corso che sta plasmando le tendenze globali della capacità. Il trasporto aereo è diventato la scelta operativa standard per i settori chiave, piuttosto che un semplice aggiornamento discrezionale. Gli sviluppi in tutta l'Asia meridionale offrono una comprensione del motivo per cui alcune regioni mantengono condizioni di capacità costantemente limitate, anche mentre la domanda globale complessiva diminuisce.

L'elettronica e la farmaceutica stanno riscrivendo la base del Sud Asia

Il mix delle esportazioni indiane rimane ancorato in settori in cui il trasporto aereo è essenziale: elettronica, farmaceutica, componenti ad alto valore e merci sensibili al tempo. La crescita nei principali hub—tra cui Delhi, Bengaluru e Chennai—riflette un ambiente produttivo in cui velocità, conformità e affidabilità sono fondamentali per i requisiti del prodotto.

Questi fattori aiutano a spiegare perché lo spazio dei cargo rimanga sotto pressione in tutto il Sud Asia, anche se la capacità di trasporto passeggeri continua a tornare su corridoi internazionali chiave. Le industrie ad alto valore si affidano all'aria come modalità predefinita, non come alternativa d'emergenza, creando un pavimento strutturale per l'utilizzo che non fluttua significativamente con i cicli stagionali.

Le esportazioni indiane verso la Cina sarebbero cresciute del 33% tra aprile e novembre 2025, principalmente trainate dall'aumento delle spedizioni di elettronica e prodotti farmaceutici. Questo aumento sottolinea quanto l'ecosistema manifatturiero della regione sia diventato strettamente legato alle strategie logistiche air-first.

Un accordo commerciale recentemente annunciato tra Stati Uniti e India potrebbe aggiungere ulteriore slancio a questi flusso. Secondo i termini riportati dall'amministrazione statunitense ma non ancora formalizzati, i dazi statunitensi sulle importazioni indiane diminuirebbero dal 25% al 18%, mentre l'India eliminerebbe completamente i dazi sui prodotti statunitensi. Per maggiori dettagli sui dazi, visita la sezione Politica Tariffaria e Dogane di questo rapporto.

Ora si stanno sviluppando due profili di domanda distinti

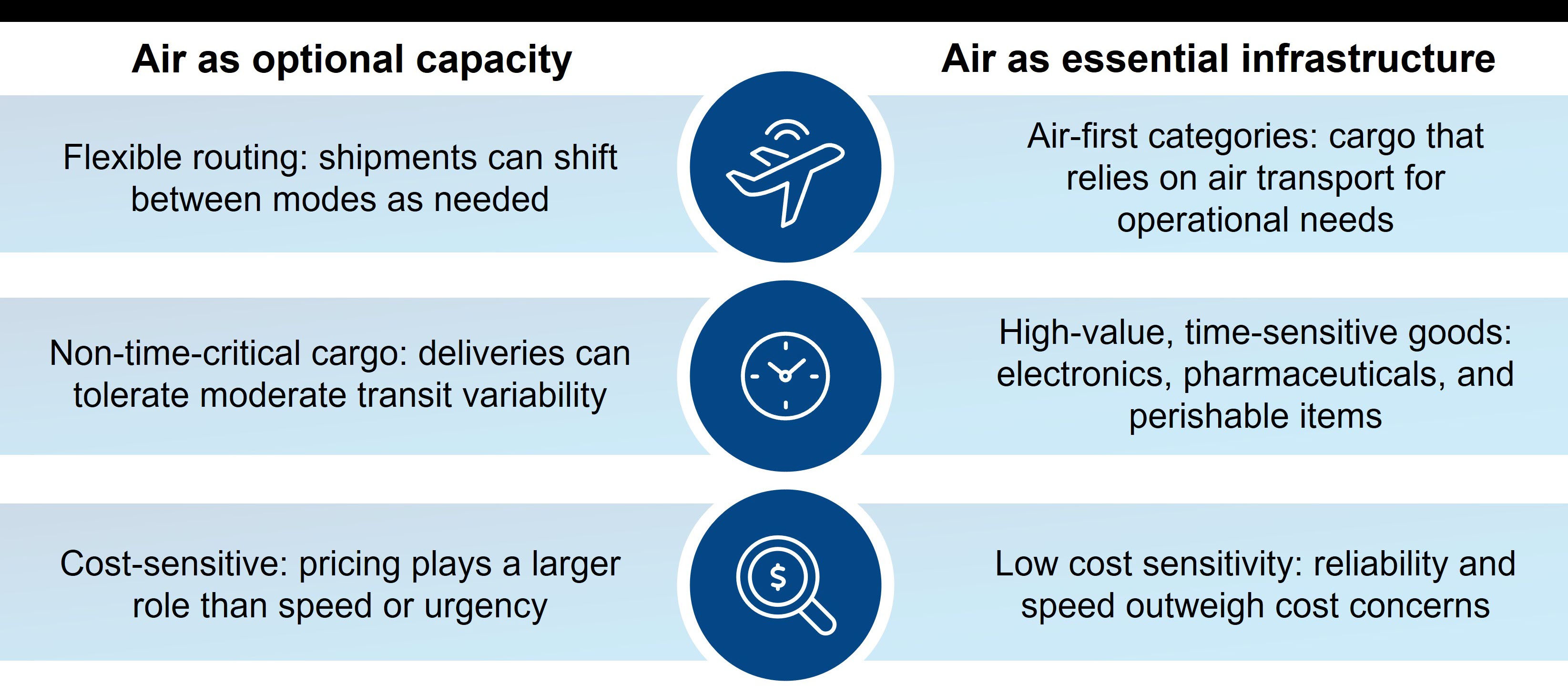

La traiettoria dell'India evidenzia una biforcazione che sembra diventare più marcata nel mercato aereo globale:

- L'aria come infrastruttura essente: Alcune rotte—inclusi il Sud Asia e parti dell'Est e Sud-est asiatico—trasportano merci sensibili al tempo, di alto valore e strategicamente importanti. Queste spedizioni devono muoversi rapidamente, indipendentemente dal ramificamento stagionale o dai cicli economici più ampi.

- Capacità aerea opzionale: Altre corsie, incluse molte rotte transatlantiche, funzionano come canali guidati dai costi dove la domanda può tornare al trasporto oceanico quando la capacità aumenta o le tariffe diminuiscono. Questo aiuta a spiegare perché le regioni con capacità di ventre ripristinata stanno sperimentando un sovraccarico persistente, anche se altre corsie restano strette.

Identificare la specifica "economia dell'aria" che regola un determinato percorso è fondamentale per una pianificazione efficace. Le rotte designate per il carico essenziale tendono a mostrare schemi coerenti e tipicamente rimangono vincolate. Al contrario, le rotte opzionali fluttuano in base a fattori come il costo, l'urgenza e la presenza di opzioni alternative.

Due tipi di domanda di trasporto aereo

Pianificazione anticipata

L'esempio dell'India offre una prospettiva utile sul potenziale comportamento dei mercati strutturalmente ad alto valore nel tempo. In questi corridoi, i vincoli di capacità sono influenzati meno dalle fluttuazioni stagionali e più dalle caratteristiche del carico. Per gli spedizionieri, ciò richiede di segmentare le rotte di navigazione in base alla criticità del carico piuttosto che solo alle coppie di origine-destinazione.

Con il progredire di febbraio, le corsie legate alle industrie essenziali probabilmente manterranno un volume stabile e un utilizzo sostenuto, mentre le corsie basate sui costi e discrezionali potrebbero continuare a vedere variazioni più ampie di tariffe e spazio disponibile.

Aggiornamenti importanti di questo mese

La distribuzione della domanda asiatica, ponderata dalla tecnologia, sta creando una divisione pre-festività più netta del solito

Questo mese, le esportazioni in uscita dell'Asia sono principalmente focalizzate su beni tecnologici come elettronica, parti per semiconduttori, hardware per intelligenza artificiale, apparecchiature per il mining di criptovalute e prodotti solari. Questa concentrazione sembra sostenere una domanda ferma anche mentre i volumi di carico generale si riducono.

Combinato con la finestra compressa pre-Capodanno Lunare, questa combinazione suggerisce che la strettezza a breve termine potrebbe essere più influenzata dalla composizione settoriale che dal solo volume. Monitora come questa concentrazione guidata dalla tecnologia influenza la normalizzazione della capacità all'inizio di marzo.

Il mercato aereo europeo continua ad indebolirsi mentre la capacità di pancia si espande più rapidamente della domanda

I programmi passeggeri a lungo raggio continuano ad aggiungere un significativo sollevamento ai piani inferiori in tutta Europa, ma la produzione manifatturiera e la domanda di importazioni statunitensi restano contenute. Questo squilibrio crescente continua a rafforzare l'eccesso strutturale di offerta piuttosto che creare volatilità a breve termine. Le tariffe restano sotto pressione e l'ambiente potrebbe favorire i mittieristi che possono sfruttare tempi flessibili o instradamenti opportunistici. Le condizioni suggeriscono che anche piccoli sbalzi di domanda potrebbero produrre movimenti dei tassi più evidenti rispetto alle stagioni passate.

I flussi Asia–Europa rimangono stabili nonostante il front loading stagionale

Anche con un modesto caricamento anticipato prima del Capodanno Lunare, le corsie Asia–Europa continuano a mostrare una capacità adeguata nelle principali origini. La domanda rimane debole ma stabile, sostenuta da flussi di ecommerce e merci generali, con la gestione della capacità che mantiene equilibrate le condizioni.

Aumenti tariffari a breve termine possono verificarsi mentre gli spedizionieri posizionano il carico prima della chiusura delle fabbriche, ma i modelli storici indicano che questi effetti tendono a diminuire rapidamente una volta che le operazioni riprendono. Questa stabilità può offrire una breve finestra di pianificazione per i mittenti con esigenze di allineamento al secondo trimestre.

La stabilità del Sud America verso nord viene rafforzata da deperibili e dall'espansione del sollevamento a lungo raggio

La continua domanda stagionale di fiori, frutti e pesci garantisce un flusso costante di merci che arrivano verso nord dal Sud America. Ciò che colpisce questo mese è come questa base interagisce con la capacità aggiuntiva dei cargoli a lungo raggio sia in Europa che in Asia. Insieme, questi fattori possono sostenere un flusso bidirezionale più costante, anche mentre persistono sfide operative regionali. Questo potrebbe offrire agli spedizionieri che trasportano profili di carico misti opzioni di sollevamento più stabili fino alla fine del primo trimestre.

Le pressioni sulla gestione aeroportuale del Sud Asia indicano futuri cambiamenti di capacità

Sebbene la domanda di febbraio rimanga stabile, cambiamenti infrastrutturali a lungo termine — come restrizioni estese ai mercantili nei principali hub come Mumbai — dovrebbero deviare i flussi di carico più avanti nell'anno.

Questo cambiamento potrebbe concentrare i volumi attraverso Delhi, Bengaluru e Chennai, restringendo la disponibilità dei mercantili su alcuni corridoi anche se i modelli stagionali rimangono relativamente stabili. Gli spedizionieri con ricorrenti risollevamenti in Asia meridionale potrebbero beneficiare della diversificazione delle rotte o del raggiungimento di impegni anticipati di capacità in anticipo rispetto ai previsti cambiamenti di gestione della manovra (handling shift).

Importanti conclusioni che si possono trarre

- Prenota il carico di origine asiatica che richiede sollevamento a febbraio prima che inizino le chiusure delle fabbriche a metà mese. La compressione pre-Capodanno Lunare continua a essere guidata da una domanda concentrata di elettronica, hardware di intelligenza artificiale, semiconduttori ed ecommerce, creando finestre di strettezza brevi e prevedibili fino a metà febbraio.

- Approfitta del periodo tra fine febbraio e inizio marzo per spedizioni flessibili. Una volta che la produzione si ferma, la domanda in uscita generalmente diminuisce rapidamente anche se i voli vengono ridotti, creando un breve periodo di normalizzazione prima che l'attività riprenda a marzo. Gli spedizionieri con merci non urgenti potrebbero trovare un servizio più costante e una stabilità tariffaria in questa finestra post-festività.

- Leva continua a essere morbida strutturalmente sulle rotte transatlantiche. L'ampliamento della capacità di panna e la domanda produttiva contenuta stanno mantenendo questi corridoi sovraccaricati. Questo ambiente può offrire opportunità per ottenere prezzi favorevoli o utilizzare il trasporto aereo in modo selettivo, senza affrontare la congestione comune nei corridoi collegati all'Asia.

- Pianifica proattivamente le condizioni costantemente strette dei mercantili del Sud Asia. Elettronica, farmaci e altri beni di alto valore continuano a fare affidamento sull'aria come modalità predefinita, e la pressione persistente dei mercantili potrebbe richiedere instradamenti diversificati o impegni di capacità anticipati, specialmente per le spedizioni di origine indiana.

- Prevediamoci condizioni equilibrate e stabili sulle corsie Asia–Europa. Anche con un carico anticipato modesto prima delle festività, la capacità rimane adeguata nelle principali origini, rendendo questo corridoio un'opzione affidabile per gli spedizionieri che bilanciano velocità, costi e prevedibilità.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci