Scarica le diapositive

Scarica le diapositive

I vettori tagliano la capacità man mano che l'aumento della domanda si affievolisce

Edito: giovedì, agosto 07, 2025 | 06:00 CDT

Onthispage

I mercati del trasporto marittimo stanno subendo una correzione significativa. I vettori stanno rimuovendo la capacità in risposta all'indebolimento della domanda a seguito delle modifiche alle tariffe reciproche degli Stati Uniti annunciate il 1° agosto ed entrate in vigore il 7 agosto 2025.

I vettori avevano posizionato altre navi aspettandosi un'impennata sostenuta delle merci, poiché gli importatori si sono affrettati a evitare tariffe più elevate. Gran parte di questo anticipamento è avvenuto a marzo e aprile, lasciando i vettori con capacità in eccesso e prenotazioni insufficienti, poiché una seconda ondata di importazioni nel mercato statunitense a giugno e luglio non è stata così forte come previsto.

A partire dal 1° agosto 2025, Mediterranean Shipping Company (MSC) ha ritirato il suo servizio Pearl, segnando la prima grande cancellazione di una stringa di servizi. Sono previste ulteriori partenze ad hoc su più rotte commerciali, poiché i livelli di prenotazione continuano a essere inferiori alle proiezioni dei vettori, creando una disponibilità di spazio più stretta per gli spedizionieri, anche se la domanda complessiva di importazioni degli Stati Uniti si attenua.

La situazione è complicata dai continui vincoli strutturali: le deviazioni dal Canale di Suez continuano a occupare il 15%-20% della capacità globale delle navi, mentre la diffusa congestione portuale in Europa, Asia e America Latina limita ulteriormente l'utilizzo effettivo della capacità. Questi fattori significano che, anche con volumi ridotti delle importazioni statunitensi, le merci per l'esportazione devono affrontare persistenti carenze di spazio e pressioni tariffarie.

Per gli spedizionieri, questo ambiente crea una prospettiva mista:

- Le merci importate dagli Stati Uniti beneficiano di prezzi migliorati poiché i vettori competono per volumi limitati.

- Le merci di esportazione degli Stati Uniti devono affrontare una disponibilità di spazio più limitata e aumenti più frequenti delle tariffe generali (GRI) poiché i vettori tentano di mantenere la redditività con meno navi in servizio. La capacità rimossa dalle operazioni di importazione non viene trasferita automaticamente alle rotte di esportazione, creando colli di bottiglia.

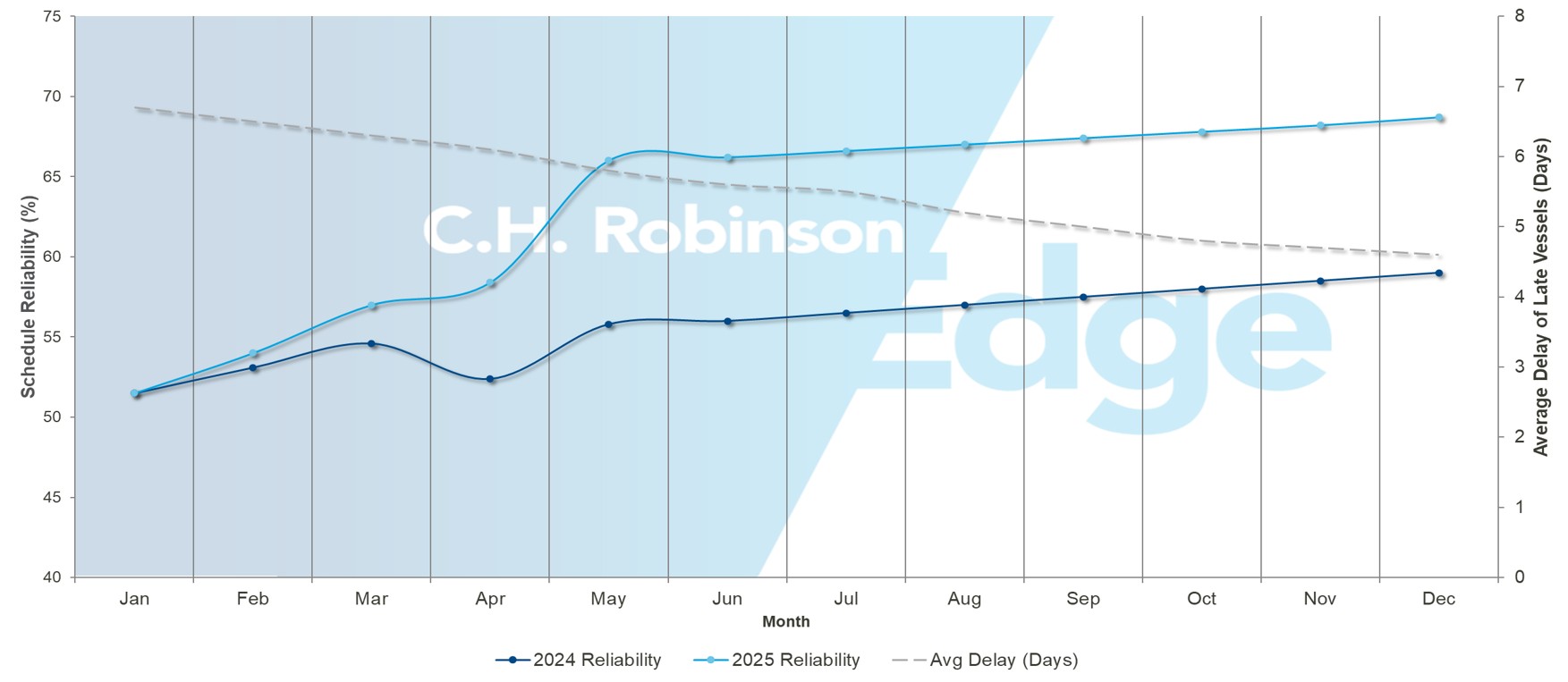

L'affidabilità degli oceani aumenta, ponendo le basi per un'alta stagione più prevedibile

Prestazioni oceaniche globali: affidabilità e ritardo

Fonte: Sea-Intelligence

I vettori marittimi globali hanno ottenuto progressi significativi nella coerenza degli orari, con i dati di giugno (gli ultimi disponibili) che mostrano l'affidabilità degli orari globali in aumento al 67,4%, la lettura più alta dalla fine del 2023. Anche il ritardo medio per le navi in ritardo è sceso a 4,5 giorni, la migliore performance in quasi due anni.

A livello regionale, lo slancio è inconfondibile. I servizi della costa occidentale Asia-Nord America hanno registrato un'affidabilità del 78%, con un aumento di cinque punti in un solo mese. Le rotte della costa orientale dell'Asia-Nord America sono balzate al 71,2%, mentre il Sud America-Nord America è salito di 14 punti all'81,3%, guidando tutte le rotte commerciali nei guadagni mese su mese. Anche le rotte tradizionalmente volatili come l'Asia-Mediterraneo stanno aumentando gradualmente, suggerendo una tendenza di stabilizzazione più ampia.

Per gli spedizionieri, non si tratta solo di un'istantanea della retromarcia, ma di un segnale di inclinazione in avanti. Cinque mesi consecutivi di miglioramenti dell'affidabilità e finestre di ritardo in contrazione indicano che la pianificazione dell'alta stagione potrebbe passare da una gestione reattiva delle crisi a una pianificazione strategica proattiva. I vettori stanno ancora mettendo a punto gli orari e la volatilità isolata delle rotte rimarrà, ma i dati indicano una seconda metà del 2025 in cui la prevedibilità del servizio diventerà un vantaggio competitivo piuttosto che una sfida persistente.

Asia

Asia-Stati Uniti

I volumi della Cina sono diminuiti del 27% su base annua a giugno, mentre il Sud-Est asiatico è salito del 33%, a dimostrazione della continua diversificazione della catena di approvvigionamento lontano dalla Cina. L'effetto netto è un vento contrario per i vettori. I volumi totali dell'Asia sono in calo nonostante i guadagni del Sud-Est asiatico, creando squilibri tra domanda e capacità.

I tassi spot transpacifici hanno continuato a scendere, in particolare sul corridoio della costa occidentale degli Stati Uniti (USWC), con questo calo che si è esteso anche ai servizi della costa orientale degli Stati Uniti (USEC). Il differenziale tariffario iniziale tra questi corridoi è in gran parte diminuito poiché i vettori competono per le merci disponibili in entrambi i mercati.

I vettori hanno aumentato le tariffe il 1° agosto 2025 per normalizzare i prezzi tra USWC e USEC. Ma è improbabile che questi aumenti rimangano. Dopo la creazione di scorte in vista delle modifiche tariffarie reciproche degli Stati Uniti del 7 agosto, si prevede che la domanda sarà inferiore a quella che i vettori di capacità avevano posizionato.

Il ritiro del servizio Pearl da parte di MSC rappresenta la prima grande riduzione della capacità, ma sono previste ulteriori partenze vuote poiché i vettori continuano a rimuovere la capacità attraverso aggiustamenti di programma ad hoc. Le fluttuazioni dei tassi persisteranno per tutto il mese di agosto, con probabili disparità tra vettori piccoli e grandi che competono per volumi di carico limitati.

Le attuali condizioni di mercato favoriscono gli spedizionieri, creando opportunità per spedire merci non urgenti a tariffe vantaggiose. Gli spedizionieri dovrebbero monitorare attentamente gli sviluppi del mercato e sfruttare il contesto di mercato di questo acquirente finché persiste, poiché i tagli di capacità finiranno per inasprire le condizioni.

Asia-Europa

La rotta commerciale Asia-Nord Europa mostra dinamiche marcatamente diverse dalle rotte transpacifiche. Questa corsia è rimasta resiliente, con aumenti delle tariffe attuati a luglio che si sono estesi ad agosto.

La persistente congestione nei principali porti del Nord Europa, tra cui Rotterdam, Amburgo e Anversa, continua a limitare la capacità, estendendo i tempi di consegna delle navi e riducendo la frequenza effettiva del servizio. Ecco come funziona: invece di un tipico soggiorno in porto di due o tre giorni, le navi ora trascorrono più tempo a causa dei ritardi negli ormeggi e della movimentazione più lenta delle merci.

Ciò significa che una nave che normalmente completa 12 viaggi di andata e ritorno all'anno può ora completare solo otto o nove viaggi, riducendo la capacità di spedizione totale disponibile sul mercato di circa il 25%-30%. Con un minor numero di partenze disponibili, ma quantità simili di merci da trasportare, gli spedizionieri devono competere per lo spazio limitato. Ciò sta spingendo i tassi al rialzo, indipendentemente dal fatto che i volumi complessivi degli scambi siano in crescita o in diminuzione.

I vettori di Ocean Alliance prevedono di rimuovere il 15% della capacità ad agosto, sostenendo ulteriormente la stabilità tariffaria sui servizi Asia-Nord Europa. La combinazione di congestione portuale e riduzioni di capacità pianificate crea un contesto in cui le tariffe spot rimarranno stabili per tutto il mese.

Le rotte Asia-Mediterraneo presentano una situazione contrastante, con tariffe spot che continuano a scendere durante le vacanze estive europee. In risposta all'accelerazione dell'erosione dei tassi, i vettori di Ocean Alliance hanno pianificato riduzioni di capacità di circa il 25% ad agosto per ripristinare l'equilibrio del mercato.

Le prospettive generali per le rotte Asia-Europa suggeriscono tariffe e utilizzo dello spazio più stabili ad agosto grazie alla gestione controllata della capacità. Tuttavia, questa stabilità va a scapito di una ridotta disponibilità di spazio, che richiede agli spedizionieri di assicurarsi le prenotazioni con largo anticipo.

Gli spedizionieri sulle rotte Asia-Europa dovrebbero continuare a prenotare lo spazio con tre o quattro settimane di anticipo, poiché si prevede che la capacità di agosto rimarrà limitata nonostante l'indebolimento della domanda in alcuni segmenti. La combinazione di congestione portuale e tagli deliberati di capacità favorisce la pianificazione anticipata rispetto alle strategie di mercato spot.

Nord America

Stati Uniti-Asia

I mercati di esportazione devono affrontare una grave carenza di container vuoti poiché la riduzione dei volumi delle importazioni dall'Asia agli Stati Uniti limita la disponibilità di merci in uscita. Questo squilibrio è particolarmente acuto nei porti della costa del Golfo degli Stati Uniti (USGC) e nelle rampe ferroviarie interne, dove i tradizionali modelli di ciclo dei container sono stati fondamentalmente interrotti.

Gli esportatori agricoli e manifatturieri segnalano periodi di detenzione prolungati e un aumento dei costi di riposizionamento, in quanto competono per le attrezzature limitate. I vettori continuano a dare la priorità ai container per le rotazioni redditizie verso l'Asia piuttosto che soddisfare la domanda di esportazione degli Stati Uniti, creando carenze persistenti che si estenderanno fino a quando i volumi delle importazioni non si riprenderanno.

Per gli esportatori statunitensi che spediscono verso destinazioni asiatiche più piccole, la congestione nei principali hub di trasbordo si sta traducendo in tempi di consegna più lunghi e orari di navigazione inaffidabili, anche se i volumi totali di merci che si muovono attraverso questi porti sono in realtà diminuiti. Singapore sta operando al 90% della capacità dei terminal, mentre i colli di bottiglia diffusi colpiscono i principali porti cinesi e Port Klang in Malesia.

Stati Uniti-Europa

La capacità di esportazione verso l'Europa rimane fortemente limitata. L'USGC ha solo tre partenze settimanali regolari verso l'Europa, creando una capacità insufficiente per soddisfare la domanda di esportazione.

Diversi fattori stanno contemporaneamente peggiorando la crisi di capacità. Il servizio di bandiera statunitense della Gemini Cooperation riserva uno spazio sostanziale per le spedizioni governative, riducendo la disponibilità per gli esportatori commerciali. Allo stesso tempo, le esportazioni di resine petrolchimiche hanno raggiunto livelli record, consumando più spazio del solito nei contenitori. La congestione dei porti europei aggiunge un ulteriore livello di vincolo, rallentando i turnaround delle navi e riducendo la frequenza effettiva del servizio.

Le dinamiche di mercato tradizionalmente orientate all'esportazione di Houston fanno sì che la domanda di esportazioni superi costantemente i livelli di importazione, creando un continuo squilibrio tra domanda e offerta.

Si prevede che i ritardi del Nord Europa persisteranno fino ad agosto, con l'aggravarsi dei vincoli infrastrutturali. Anversa e Rotterdam rimangono i terminal più colpiti e alcune strutture europee sono a pieno regime. Gli scioperi intermittenti dei lavoratori aggravano i ritardi a livello di rete.

Ciò significa che si prevede che anche i tassi di esportazione e i vincoli di spazio persisteranno, indipendentemente dalle condizioni del mercato di importazione transpacifico. Aspettati di prenotare con tre o quattro settimane di anticipo, con le origini USGC che devono affrontare le limitazioni più severe.

Stati Uniti-Sud America

La congestione portuale negli hub di trasbordo è mista, con alcune strutture in miglioramento mentre altre continuano ad affrontare sfide operative significative. I servizi di spedizione diretta hanno dimostrato una migliore affidabilità degli orari, sebbene i servizi indiretti rimangano influenzati da ritardi a cascata dai porti di trasbordo congestionati.

Stati Uniti-Asia meridionale, Medio Oriente, Africa

Le opzioni di servizio rimangono fortemente limitate a causa delle tensioni geopolitiche. COSCO, Hapag-Lloyd, Hyundai Merchant Marine (HMM) e Ocean Network Express (ONE) hanno sospeso i servizi in Pakistan a causa dei conflitti India-Pakistan e delle complessità del routing.

MSC mantiene l'unico servizio diretto per il Pakistan dall'USEC, mentre le altre merci devono passare attraverso gli hub di trasbordo del Medio Oriente, aggiungendo da tre a sette giorni e costi sostanziali. Orient Overseas Container Line (OOCL) sta iniziando un servizio limitato in Medio Oriente, fornendo una terza opzione insieme a MSC e CMA CGM, ma la capacità rimane inadeguata per la domanda.

L'impatto pratico è rappresentato da tariffe più elevate, tempi di prenotazione più lunghi e una minore affidabilità del servizio per le merci in questa regione. Gli spedizionieri dovrebbero prendere in considerazione opzioni di instradamento alternative e inserire tempi di transito aggiuntivi nei programmi di consegna per soddisfare i requisiti di trasbordo.

Stati Uniti-Oceania

La domanda attuale rimane debole su questa rotta commerciale, con un'ampia disponibilità di spazio sui servizi diretti. L'affidabilità del servizio di CMA CGM è stata influenzata dalla continua congestione nei porti europei, creando uno svantaggio rispetto ai servizi diretti offerti da MSC e Hapag-Lloyd. Nel frattempo, i servizi indiretti continuano a essere interrotti dalla congestione nei porti di trasbordo asiatici. L'alta stagione della rotta commerciale dovrebbe iniziare questo mese, il che potrebbe ridurre la capacità.

Canada

Le prestazioni operative variano in modo significativo a seconda del terminal

Tempo medio di permanenza > 5 giorni

I tempi di sosta dei container nei gateway canadesi mostrano importanti differenze che influenzeranno i programmi di consegna di agosto.

Terminal con le migliori prestazioni per un flusso di merci più veloce:

- Toronto: uno o due giorni

- Halifax Fairview Cove: 1,7 giorni, un trend in miglioramento

Prestazioni moderate che richiedono tempo di pianificazione aggiuntivo:

- Montreal: tre o quattro giorni

- Saint John, New Brunswick: da quattro a cinque giorni

- Prince Rupert (PRR): Sei giorni, un miglioramento significativo rispetto ai 16

Terminali che richiedono buffer di pianificazione estesi:

- Halifax Atlantic Hub: 5,5 giorni, trend in peggioramento

- Columbia Britannica Centrale (CEN): otto giorni

Gli spedizionieri dovrebbero prendere in considerazione la possibilità di dare la priorità a Toronto e Halifax Fairview Cove per i carichi sensibili al fattore tempo. Prendi in considerazione l'aggiunta di una o due settimane di tempo cuscinetto per le merci che si spostano attraverso i terminal più lenti. Il servizio ferroviario di emergenza rimane disponibile per le spedizioni urgenti della Columbia Britannica.

La stagione degli incendi crea potenziali rischi per il servizio

La stagione degli incendi boschivi in Canada è ufficialmente iniziata, creando potenziali interruzioni della qualità dell'aria e dei trasporti fino a settembre.

Monitora gli avvisi meteorologici e prendi in considerazione le opzioni di instradamento di riserva, in particolare per le merci che necessitano di collegamenti ferroviari interni. Le operazioni portuali possono subire rallentamenti temporanei durante gravi eventi di qualità dell'aria.

Le prospettive di agosto favoriscono i gateway canadesi

Con la stabilità del lavoro garantita e il miglioramento generale della congestione portuale, le rotte canadesi offrono una maggiore affidabilità rispetto a molte alternative statunitensi che affrontano continue sfide operative. La scelta del terminale sarà un fattore importante per un servizio ottimale.

Europa

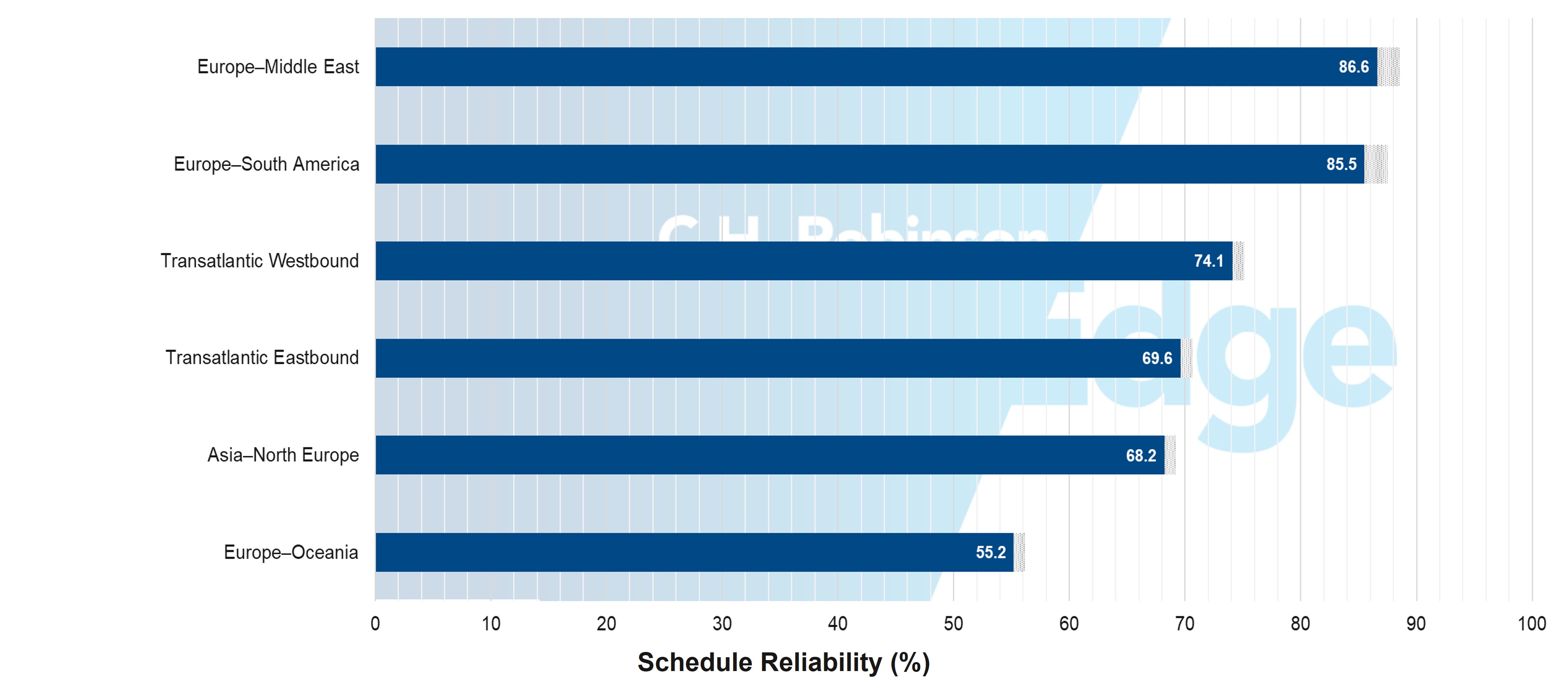

L'affidabilità più forte dell'Europa incontra un'ondata di congestione

Affidabilità del programma in Europa: attuale e previsto

Fonte: Sea-Intelligence

Le rotte commerciali marittime legate all'Europa stanno emergendo come un punto luminoso nelle tendenze globali dell'affidabilità, ma non senza attriti. I dati di giugno (gli ultimi disponibili) mostrano che i servizi Europa-Medio Oriente hanno un'affidabilità dell'86,6% e l'Europa-Sud America all'85,5%, entrambi ben al di sopra della media globale. Anche i corridoi tradizionalmente irregolari come l'Asia-Nord Europa (68,2%) e le rotte transatlantiche (69-74%) stanno registrando miglioramenti costanti, un segnale che le reti di operatori si stanno stabilizzando.

Eppure l'Europa è anche un punto caldo per la congestione dei porti, con una densità di cantieri in aumento in hub come Rotterdam, Amburgo e Anversa. Ciò significa che le navi arrivano in orario più spesso, ma i ritardi negli ormeggi e i colli di bottiglia nella movimentazione delle merci minacciano di compensare questi miglioramenti degli orari.

Ciò crea un ambiente operativo complesso per gli spedizionieri. Ritardi medi più brevi suggeriscono che le finestre di transito più strette sono finalmente di nuovo fattibili, ma i buffer di contingenza non dovrebbero scomparire del tutto. Mentre i vettori perfezionano gli orari e i porti lavorano con gli arretrati estivi, la seconda metà del 2025 vedrà probabilmente le rotte commerciali europee guidare il ritorno alla prevedibilità, a condizione che la pressione della congestione venga gestita prima che l'alta stagione colpisca completamente.

Le dinamiche delle tariffe mostrano la differenziazione dei vettori

I vettori europei hanno annunciato aumenti delle tariffe a partire dal 1° luglio 2025, ma l'accettazione da parte del mercato è variata in modo significativo. I vettori che offrono livelli di servizio premium hanno mantenuto con successo i loro aumenti tariffari, mentre quelli che forniscono un servizio di base hanno dovuto affrontare un maggiore respingimento, riflettendo la crescente disponibilità degli spedizionieri a pagare per prestazioni affidabili.

A differenza delle rotte commerciali transpacifiche, le rotte europee non hanno subito lo stesso crollo della domanda a seguito delle nuove implementazioni tariffarie statunitensi. In effetti, hanno mantenuto modelli di domanda più stabili, consentendo ai vettori con solidi record di servizio di garantire aumenti tariffari in base alle loro prestazioni operative.

Tuttavia, la normalizzazione della domanda è prevista fino ad agosto, poiché le scorte elevate vengono assorbite dalle catene di approvvigionamento. La pressione sui tassi si intensificherà man mano che i vettori competono per volumi regolari, in particolare perché gli adeguamenti della capacità seguono il continuo indebolimento della domanda.

Asia meridionale, Medio Oriente, Africa

I dazi del 50% sulle merci provenienti dall'India possono influenzare le dinamiche di mercato

Gli importatori statunitensi stavano già ritardando gli ordini dall'India a causa di una tariffa statunitense del 25% entrata in vigore il 7 agosto. Ora, con un'ulteriore tariffa del 25% prevista per l'inizio del 27 agosto 2025, più aziende potrebbero prendere in considerazione la possibilità di posticipare o annullare le importazioni.

Riduzione della domanda di collegamenti tra India e Stati Uniti il trasporto marittimo potrebbe comportare

- Più capacità, almeno temporaneamente: le navi avrebbero più container disponibili a meno che o fino a quando i vettori marittimi non riducano i loro orari per soddisfare la domanda.

- Tariffe di spedizione più basse: i vettori marittimi possono ridurre i prezzi per competere per il carico rimanente, poiché in genere preferiscono trasportare merci a tariffe inferiori piuttosto che navigare a vuoto.

Sud America

I dazi statunitensi sulle merci brasiliane innescano l'annullamento immediato delle spedizioni

I mercati brasiliani sono stati sconvolti dall'attuazione del 7 agosto 2025 delle tariffe di importazione statunitensi del 50% sui prodotti brasiliani. La misura ha spinto gli importatori statunitensi ad annullare o posticipare le spedizioni nei settori agroalimentare, siderurgico, del caffè, degli agrumi e aerospaziale. Questo improvviso crollo della domanda ha creato incertezza sulle prenotazioni su più rotte commerciali.

La preparazione da parte del Brasile di misure di ritorsione, combinata con l'attuazione da parte del Venezuela di dazi fino al 77% sulle importazioni brasiliane, aggrava le interruzioni del commercio regionale. Anche i volumi delle importazioni in Brasile ne risentono, poiché gli acquirenti adottano approcci cauti o cercano un approvvigionamento alternativo.

La zona del Canale di Panama crea strozzature regionali

I principali porti di Panama stanno subendo una congestione, con un impatto significativo sulle merci che si muovono attraverso la zona del canale. Ciò non riguarda solo le spedizioni destinate a Panama e ai Caraibi, ma crea anche ritardi per le merci asiatiche dirette verso l'USEC e il Sud America, che fanno affidamento su Panama come hub chiave per il trasbordo.

Per evitare questi ritardi, MSC ha spostato le operazioni al terminal interno di Rodman, richiedendo un ulteriore trasporto su gomma. Altri vettori stanno lavorando con tempi di elaborazione più lunghi e finestre di programmazione delle navi estese.

L'ondata refrigerata stringe lo spazio di carico secco in Cile

Le operazioni cilene stanno affrontando sfide significative con l'aumento dei volumi di merci refrigerate, con conseguente limitazione dello spazio per le merci secche fino alla fine di agosto. Si consiglia vivamente agli spedizionieri di condividere le previsioni e i piani di prenotazione con almeno quattro settimane di anticipo per garantire l'assegnazione degli spazi.

I porti del Cile meridionale, tra cui Lirquén, Coronel e San Vicente, rimangono particolarmente impegnativi a causa della limitata disponibilità di spazio per i vettori e dell'elevata domanda da parte degli esportatori di materie prime, in particolare legno e avena. L'instradamento delle merci attraverso i punti di trasbordo in America Centrale e nel porto colombiano di Cartagena subisce ritardi a causa della continua congestione, estendendo i tempi di consegna verso le destinazioni della costa orientale degli Stati Uniti.

Callao affronta la carenza di container da 40 piedi durante la stagione della farina di pesce

Si prevede che il porto di Callao, la principale porta d'accesso del Perù, dovrà affrontare una carenza di container da 40 piedi durante il terzo trimestre del 2025 a causa dell'aumento della domanda durante la stagione della farina di pesce. Le spedizioni di grandi volumi devono essere prenotate con almeno tre settimane di anticipo, con previsioni di volume condivise in modo proattivo con i vettori. L'accesso al porto è stato rallentato da progetti di costruzione che stanno creando ritardi ai cancelli dei terminal.

I ritardi tra Asia e Messico si ripercuotono sui programmi sudamericani

I servizi che collegano l'Asia e la costa occidentale del Messico stanno riscontrando un'instabilità degli orari a causa della congestione a Manzanillo, in Messico, e delle condizioni meteorologiche avverse in Asia. Molti spedizionieri sudamericani sono colpiti dal fatto che i servizi di spedizione operano spesso su rotte integrate. Quando una nave è in ritardo nel ritiro del carico in Asia o nello scarico in Messico, arriva in ritardo nei porti sudamericani, interrompendo l'intero programma regionale e riducendo le opzioni di navigazione disponibili per gli esportatori.

L'affidabilità di Buenaventura diminuisce mentre Cartagena migliora

I porti colombiani stanno mostrando livelli contrastanti di prestazioni operative. Buenaventura ha registrato un calo dell'affidabilità dei programmi nelle ultime settimane a causa di colli di bottiglia operativi e dell'invecchiamento dell'infrastruttura. Nel frattempo, Cartagena ha mostrato miglioramenti operativi, posizionandosi come un'opzione più affidabile per le spedizioni verso destinazioni negli Stati Uniti e in Messico, anche se la congestione si verifica ancora periodicamente.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci