Télécharger les diapositives

Télécharger les diapositives

Hausse des coûts de transport en raison d'une offre restreinte : perspectives du marché pour 2026

Mise à jour: jeudi, août 07, 2025 | 06:00 CDT

Onthispage

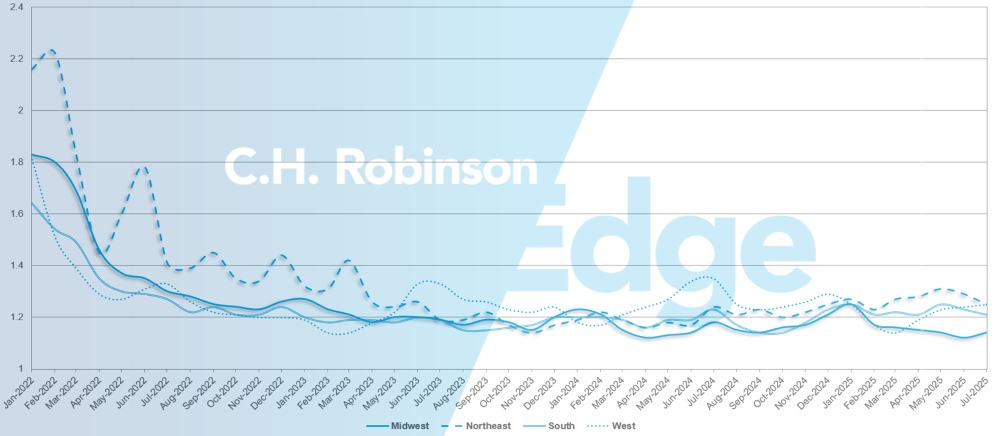

marché au comptant américain

Prévisions des tarifs spot pour le transport routier en 2025

C.H. Robinson ajuste à la baisse ses prévisions concernant les tarifs spot du transport routier pour 2025, avec une variation annuelle prévue passant de +4,0% à +2,0%. Cette modification reflète des coûts inférieurs aux prévisions après le Memorial Day, et non un changement significatif des perspectives pour le second semestre 2025.

Prévisions des tarifs spot pour le transport routier en 2026

C.H. Robinson prévoit une légère hausse des tarifs spot du transport routier aux États-Unis en 2026, notre modèle indiquant une augmentation d'environ 2% s par an pour le transport de marchandises sèches et réfrigérées. Cette prévision est principalement influencée par les facteurs liés à l'offre de chargements complets. À ce jour, il existe peu d'indicateurs laissant présager une augmentation significative des volumes de fret l'année prochaine.

Le produit intérieur brut (PIB) réel des États-Unis a été instable en 2025 en raison des fortes fluctuations des importations et des exportations et de leur incidence sur les stocks. En éliminant ces facteurs, on constate que la croissance annualisée de la demande intérieure de biens et services a ralenti, passant de 3,% s en 2024 à 1,5% s au premier trimestre 2025, puis à 1,1% s au deuxième trimestre 2025.

Ce ralentissement est principalement attribuable à la baisse des dépenses de consommation, qui constituent le principal moteur de l'économie américaine et, par conséquent, du volume de fret aux États-Unis. Compte tenu de la hausse des prix des produits importés et du ralentissement de l'immigration, nous ne prévoyons pas de reprise significative de la croissance américaine.

Du côté de l'offre, la faiblesse des commandes de tracteurs de classe 8 et le rythme auquel les petits transporteurs quittent le marché indiquent que la capacité de transport routier continue de se rationaliser. Cette dynamique a été particulièrement évidente pendant les périodes de tension saisonnière, comme la Road Check Week, lorsque le resserrement du marché au comptant a entraîné une plus grande volatilité des coûts que les années précédentes. La volatilité des coûts liée à ces événements devrait se poursuivre en raison de la réduction de l'offre des transporteurs.

Le principal facteur à l'origine de la hausse des prévisions pour 2026 est l'inflation continue des coûts d'exploitation des camions. L'enquête récemment publiée par l'American Transportation Research Institute (ATRI) montre une augmentation de près de 4% des coûts d'exploitation des camions en 2024 par rapport à l'année précédente, hors carburant. Cette augmentation de 4% s'ajoute à une inflation des coûts d'exploitation sur trois ans de 25%.

En outre, l'enquête de l'ATRI indique que l'inflation se poursuivra jusqu'en 2025, avec une hausse de près de 2% s au premier trimestre 2025 par rapport à l'ensemble de l'année 2024. Les données prévisionnelles de l'ATRI pour 2025 ainsi que nos enquêtes auprès des transporteurs indiquent que cette tendance se maintient. Alors que l'inflation générale augmente, la hausse des coûts d'exploitation des camions aura un impact encore plus important à mesure que la capacité disponible sur le marché diminuera.

Pour les expéditeurs, cela signifie que le marché du transport routier pourrait rester globalement équilibré entre l'offre et la demande, mais que les pressions sur les coûts des transporteurs devraient exercer une influence à la hausse sur les tarifs, en particulier pendant les périodes de perturbations. Des changements importants dans la conjoncture économique, la politique commerciale ou l'offre des transporteurs pourraient modifier ces prévisions et nos prévisions pour 2026. À l'approche de la saison des appels d'offres et de la planification pour 2026, veuillez contacter un représentant C.H. Robinson qui vous assistera dans la planification de vos scénarios.

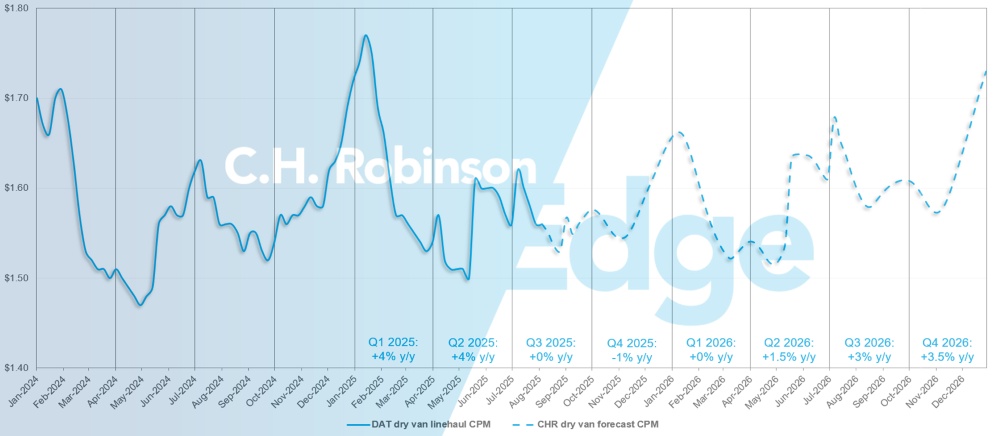

Prévisions pour le marché spot américain : transport routier par camion sec

Les prévisions de C.H. Robinson concernant le coût par kilomètre des camions secs pour 2025 ont été revues à la baisse à +2% par an, tandis que les prévisions pour 2026 ont été publiées à +2% par an.

Prévisions de C.H. Robinson pour le marché spot des camions secs

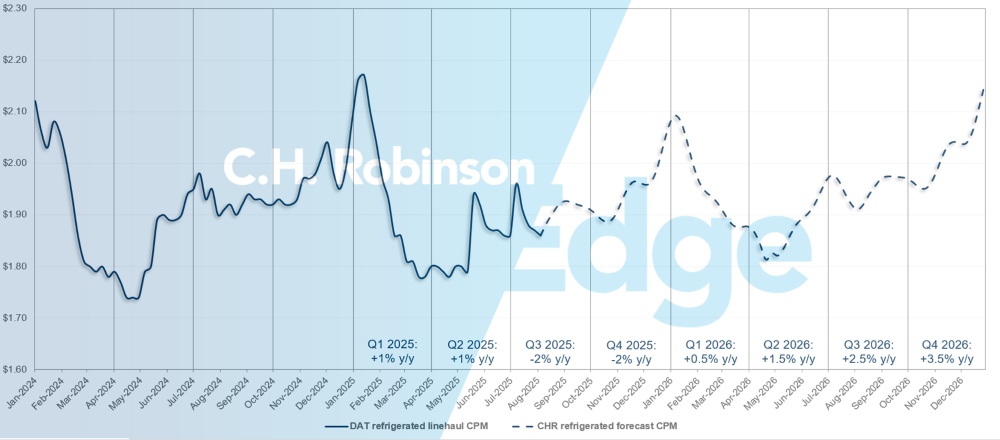

Prévisions pour le marché spot américain : transport frigorifique par camion

Les prévisions de C.H. Robinson concernant le coût par kilomètre des camions frigorifiques pour 2025 ont été légèrement revues à la baisse, à -1% par an, tandis que les prévisions pour 2026 ont été publiées à +2% par an.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique par camion complet

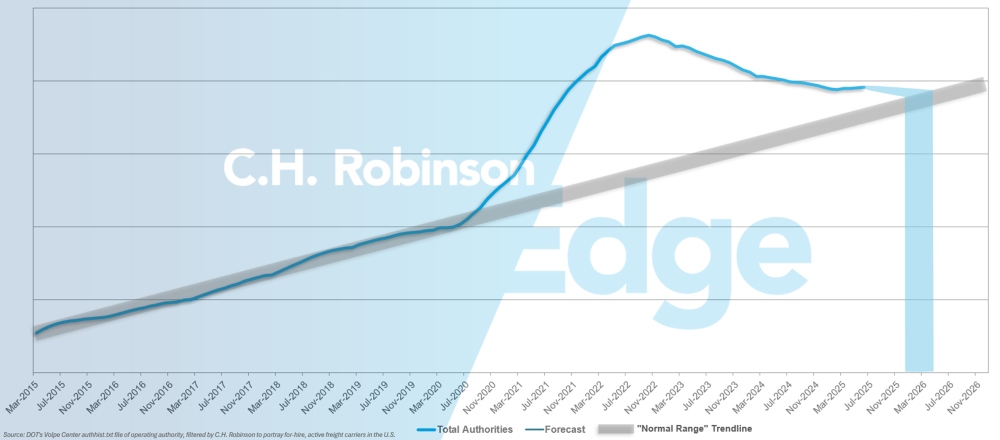

Prévisions pour les transporteurs pour compte d'autrui

Si le rythme actuel de disparition des transporteurs américains se poursuit, le nombre de transporteurs autorisés à exercer leurs activités reviendrait à son niveau historique au début de 2026, voire plus tard.

Prévisions de C.H. Robinson pour les transporteurs pour compte de tiers

Le nombre de transporteurs autorisés a de nouveau diminué en juin, après une légère augmentation en mai due à une hausse saisonnière temporaire du volume. Une nouvelle diminution du nombre de transporteurs à des niveaux déjà bas est attendue dans les prochains mois.

Environnement des contrats de transport routier

Les informations suivantes sont tirées du rapport « C.H. Robinson Managed Solutions™ », qui s'appuie sur un vaste portefeuille de clients issus de divers secteurs.

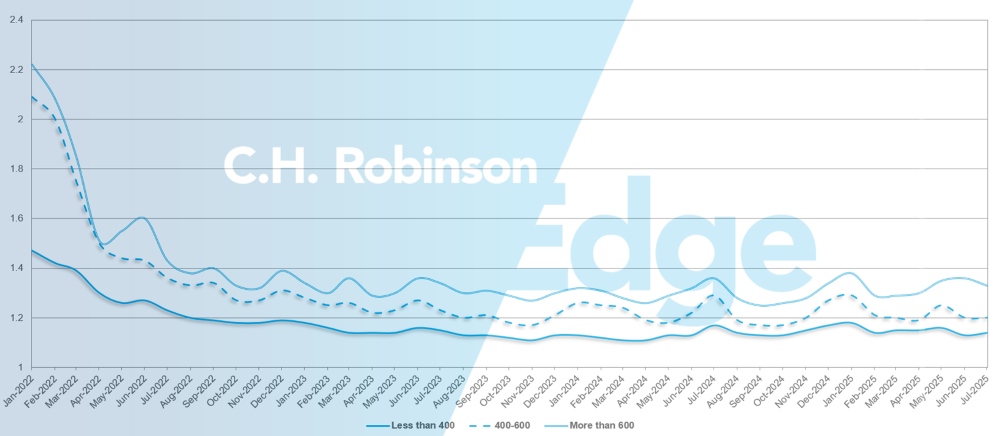

La profondeur du guide d'itinéraire est un indicateur qui mesure le degré auquel un expéditeur doit recourir à ses stratégies de secours lorsque les prestataires de transport auxquels il a attribué un marché rejettent une offre. La note 1 correspond à une performance parfaite et la note 2 à une performance extrêmement médiocre. Comme le montre le graphique ci-dessous, il est resté stable à un niveau historiquement bas pendant environ trois ans.

Pour le mois de juillet, l'indice de densité des itinéraires pour l'ensemble des régions des États-Unis et des expéditions s'est établi à 1,2, soit une légère amélioration par rapport au mois précédent (1,21).

En termes de kilométrage, les longs trajets de plus de 600 miles ont bénéficié d'une densité de guides routiers de 1,33 en juillet, soit une amélioration par rapport à 1,35 le mois précédent et à 1,35 en juillet 2024.

Pour les trajets plus courts, inférieurs à 400 miles, l'indice de densité du trafic routier pour juillet 2025 était de 1,14, ce qui est légèrement inférieur à celui du mois précédent (1,13), mais supérieur à celui de juillet 2024 (1,16).

Guide routier de l'Amérique du Nord Mesures de profondeur : miles

Sur le plan géographique, l'Ouest a connu la plus faible variation de toutes les régions, avec une détérioration de 1% par rapport au mois précédent, tandis que le Nord-Est a connu la plus forte variation, avec une amélioration de 3,3%. La profondeur du guide de route reste à des niveaux bas, entre 1,14 et 1,25, pour toutes les régions des États-Unis.

Indicateurs de profondeur du guide routier américain : régions

Transport frigorifique de chargement de camion complet

Côte Est des États-Unis

Le marché du transport frigorifique vers le sud-est reste faible, avec une capacité disponible importante. Le fret à destination de la Floride représente actuellement le plus grand défi en raison du volume limité de marchandises sortant de cet État.

Le marché du Nord-Est est également globalement morose, même si une reprise notable de l'activité de fret au départ du Massachusetts a créé une certaine tension. Dans la mesure du possible, veuillez prévoir un délai supplémentaire lors de la planification des expéditions au départ ou à proximité du Massachusetts afin de bénéficier des meilleurs tarifs.

Centre des États-Unis

Le marché du Midwest reste relativement stable, avec une capacité largement disponible et dépendante uniquement des tarifs. Une récente augmentation de l'activité de fret a été observée dans l'Indiana et le Michigan, et les transporteurs ont donné la priorité aux expéditions les plus simples et les plus basiques.

En dehors du Missouri et de l'Arkansas, la capacité pour le jour même reste limitée, mais la disponibilité s'améliore avec un préavis. Le fret sortant de Dallas a connu des périodes intermittentes de tension, mais dans l'ensemble, il s'agit d'une dynamique entre les tarifs et la capacité. Le fret avec un seul enlèvement et une seule livraison est acheminé efficacement et aux tarifs les plus compétitifs. Le sud du Texas continue d'afficher une capacité stable avec un minimum de perturbations.

Ces tendances devraient se maintenir jusqu'à la fête du Travail et jusqu'au quatrième trimestre 2025, la seule perturbation prévue étant le week-end férié lui-même. De plus, les tarifs pour le fret à destination du sud-est augmentent, car l'intérêt des transporteurs pour cette direction est désormais limité.

Côte Ouest des États-Unis

Les récentes transitions saisonnières dans le secteur des matières premières sur la côte ouest ont commencé à modifier la dynamique du marché du fret. À Washington, la saison des cerises devrait s'achever début août, ce qui devrait atténuer certaines contraintes en matière de capacité transactionnelle et créer une brève accalmie sur le marché avant la saison des pommes en septembre.

Les expéditions de raisins en provenance de l'Arizona ont été transférées vers la Californie. Cela a entraîné une augmentation des coûts à destination de l'Arizona, car les transporteurs ont moins de marchandises à transporter pour remplir leurs camions. À l'inverse, les taux de sortie de l'Arizona ont diminué. La Californie a connu une augmentation des coûts pour les chargements sur de courtes distances, en particulier ceux réservés à court terme, ainsi que pour les expéditions à destination du nord-ouest du Pacifique et de l'Arizona, bien que les capacités restent accessibles.

Ce mois-ci, les coûts du fret longue distance entre l'ouest et le sud-est devraient augmenter en raison du manque saisonnier de fret disponible dans cette région, tandis que les tarifs vers le Midwest et le nord-est devraient continuer à se stabiliser ou à baisser légèrement.

Camion à plateau

La capacité limitée des remorques à plateau devrait persister jusqu'à la fin de l'été, mais le marché dans son ensemble se stabilise progressivement.

Les conditions ont suivi les tendances saisonnières en juillet, le ratio national de chargement par camion ayant diminué après avoir atteint un sommet en mai et juin. Le marché a commencé à se normaliser après les vacances du 4 juillet, bien que certaines régions isolées aient connu une volatilité à court terme, en particulier celles où les projets de transport de marchandises sont concentrés ou qui subissent encore les effets de la météo.

Les volumes sur le marché spot restent bien supérieurs aux niveaux de 2024, mais ont ralenti depuis la forte hausse enregistrée au début du printemps, qui était en grande partie due à l'activité maritime avant l'augmentation des droits de douane américains. Avec le ralentissement de cette vague et la diminution progressive du pic de trafic lié à la construction, les tarifs spot plus élevés enregistrés en début d'année pour les remorques à plateau ne devraient pas se maintenir.

Étant donné que la Réserve fédérale a récemment annoncé que le taux directeur resterait entre 4,25%et 4,50% afin de lutter contre l'inflation, cela signifie également que les investissements en capital ne devraient pas augmenter de manière significative et qu'une hausse de la demande en matériaux de construction et en produits manufacturés n'est pas imminente. À l'approche de la haute saison des ouragans, il existe un risque de dégâts causés par les tempêtes, ce qui nécessiterait une augmentation importante des matériaux de construction. Une augmentation soudaine, forte et localisée de la demande pourrait faire pencher la balance vers une nouvelle hausse des tarifs des remorques à plateau.

Comme indiqué dans la mise à jour du marché du fret de C.H. Robinson du mois de juillet, la saison des ouragans devrait atteindre son pic entre début et mi-septembre. Il est fortement recommandé aux expéditeurs qui transportent des marchandises à destination ou en provenance des États de la côte Est et de la côte du Golfe de préparer un plan avant l'arrivée d'une tempête.

Pour conserver leur avance, de nombreux expéditeurs se concentrent sur trois stratégies clés : allonger les délais, réserver leurs capacités à l'avance afin de bénéficier de tarifs compétitifs et rester flexibles en utilisant tous les types d'équipements compatibles permettant de transporter leurs marchandises en toute sécurité. Le rapport d'inspection de la chaîne logistique de C.H. Robinson constitue une ressource précieuse. Il s'agit d'un moyen efficace de mettre en évidence les inefficacités, de valider les stratégies d'acheminement et de réduire l'exposition aux coûts cachés. Même dans un marché en ralentissement, ces mesures pratiques contribuent à réaliser des économies et à garantir la stabilité des services.

Voix du transporteur

Observations issues d'un échantillon représentatif des 450 000 transporteurs sous contrat du réseau C.H. Robinson :

Marché

- Dans l'ensemble, les taux semblent se stabiliser, conformément aux prévisions saisonnières.

- Certains transporteurs cherchent à harmoniser leurs itinéraires afin d'optimiser les volumes qui conviennent le mieux à leurs réseaux.

Conducteurs

- Les chauffeurs sont nombreux, mais les transporteurs continuent de privilégier ceux qui offrent la meilleure qualité.

- Le renforcement de l'application de la réglementation relative à la maîtrise de l'anglais pour les conducteurs aux États-Unis n'a pas d'impact significatif.

Équipement

- Plusieurs transporteurs ont indiqué avoir réduit la taille de leur flotte afin d'augmenter leur trésorerie. Ils retirent les équipements plus génériques, tels que les remorques fourgons, ce qui entraîne une plus grande spécialisation.

Informations exploitables sur le fret

Informations exploitables sur le fret