Télécharger les diapositives

Télécharger les diapositives

Perspectives du transport de lots complets : tempêtes, taux et capacité

Onthispage

Marché au comptant américain

La première moitié de la saison des ouragans a été très calme, en ce qui concerne l'impact sur le marché du fret. Le mois de septembre est historiquement le mois de pointe pour les ouragans, suivi par le mois d'octobre. Avec les tempêtes qui se profilent à l'horizon, les expéditeurs doivent avoir un plan pour gérer les impacts sur leur chaîne d'approvisionnement qui peuvent survenir même si leurs opérations ne sont pas directement touchées.

Pour faciliter cette planification, il est important de comprendre les trois phases distinctes de la perturbation des flux de marchandises : avant, pendant et après l'événement.

Avant la tempête

Les chargeurs s'empressent de libérer les quais et d'acheminer le fret, tandis que les transporteurs évitent d'acheminer des chargements standard dans la zone à risque. Les camions et les navires cherchent à se repositionner hors de la trajectoire de la tempête, ce qui crée un resserrement temporaire de la capacité régionale et souvent une hausse à court terme des tarifs. Le fret maritime entrant peut être détourné vers d'autres ports, ce qui peut entraîner une congestion temporaire.

Pendant la tempête

La sécurité devient la préoccupation majeure. Le transport de marchandises est minime et largement limité aux opérations d'urgence et de secours, les agences gouvernementales déterminant généralement le moment où l'activité peut reprendre en toute sécurité.

Après la tempête

Les schémas de fret dépendent de l'ampleur des dégâts et de l'importance économique de la région touchée. La reprise commence généralement par des expéditions de marchandises de première nécessité en dry van et en reefer, suivies par des expéditions d'équipements et de matériaux de construction en flatbed. Les tarifs à l'arrivée augmentent rapidement en raison de l'urgence des approvisionnements, tandis que les expéditeurs qui rouvrent leurs portes sont souvent confrontés à des arriérés de commandes qui stimulent la demande à la sortie.

Cela peut attirer des transporteurs pour compte d'autrui dans la région, réduisant ainsi la disponibilité des camions dans d'autres parties du pays. Pour les expéditions maritimes et ferroviaires, les déviations vers d'autres ports ou terminaux se poursuivent généralement jusqu'à ce que les installations touchées soient à nouveau opérationnelles.

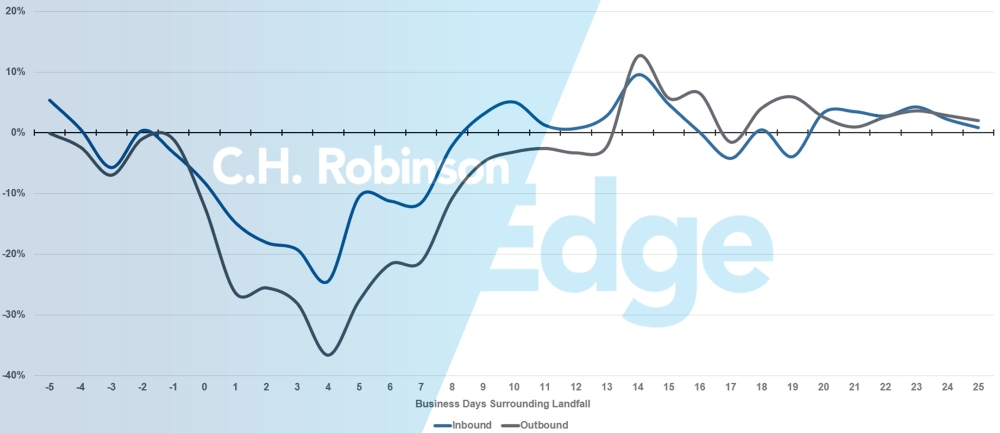

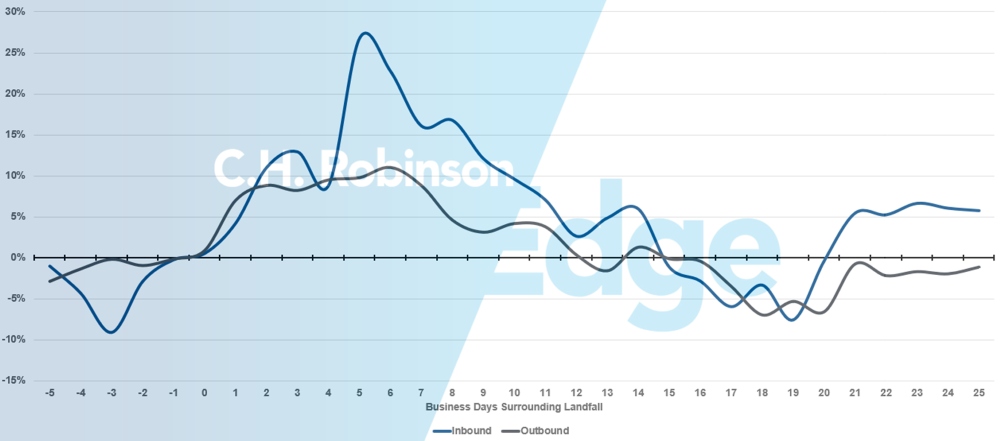

L'impact sur le volume et le coût du fret local est évident lorsque l'on visualise les données de plus d'une demi-douzaine d'ouragans majeurs :

Impact moyen des ouragans sur le volume local

Impact moyen des ouragans sur le coût local par kilomètre

Lisez les informations sur la préparation à la saison des ouragans, obtenez notre guide des services publics pour les situations d'urgence, ou contactez votre équipe C.H. Robinson pour obtenir de l'aide dans votre planification.

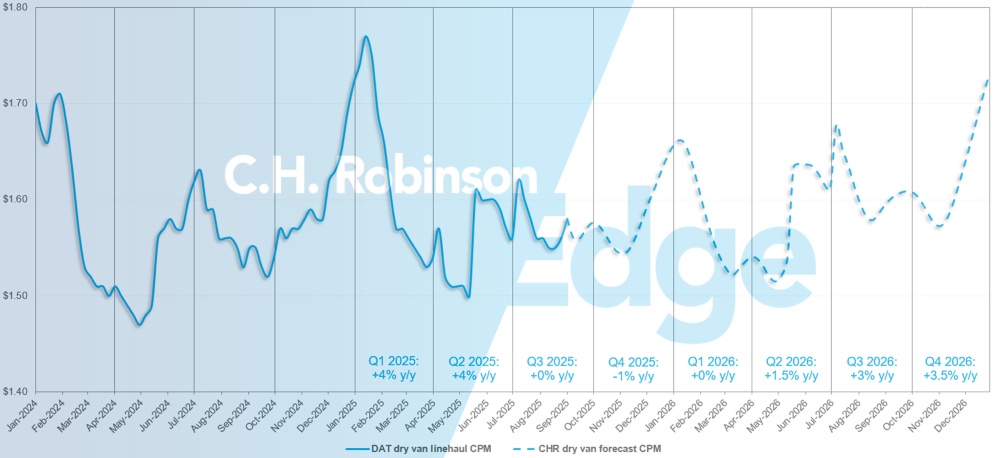

Prévisions du marché spot américain : Transport routier de marchandises sèches

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes sèches restent à +2% par an.

En raison de la baisse des dépenses de consommation, qui est le principal moteur de l'économie américaine et des volumes de fret aux États-Unis, combinée à une augmentation continue des coûts d'exploitation des transporteurs, on s'attend à ce que 2026 connaisse une augmentation modeste des taux spot. Les prévisions de C.H. Robinson pour 2026 concernant le coût au kilomètre des fourgonnettes sèches, annoncées dans le rapport d'août de C.H. Robinson Edge, restent à +2% a/a.

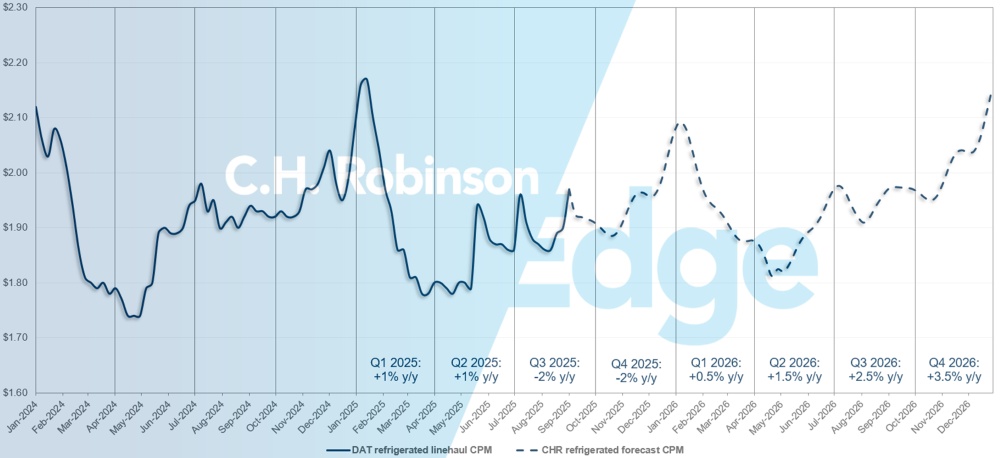

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes réfrigérées restent à -1% a/a, tandis que les prévisions pour 2026 restent à +2% a/a.

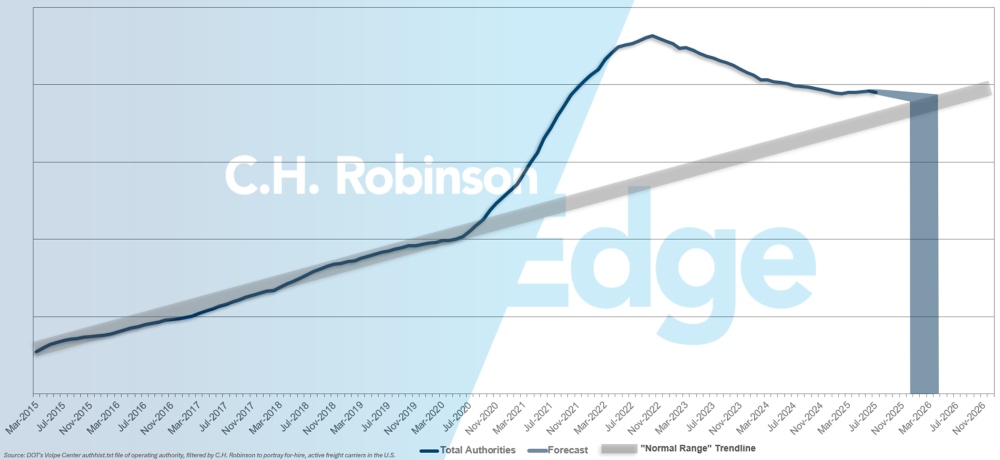

Prévisions pour les transporteurs pour compte d'autrui

Le marché américain du transport routier reste dans un état prolongé de surabondance de l'offre des transporteurs, ce qui maintient une capacité de transport abondante pour les expéditeurs. Si le rythme actuel des départs de transporteurs se poursuit, les projections de C.H. Robinson indiquent un retour aux normes historiques d'ici le début de l'année 2026.

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

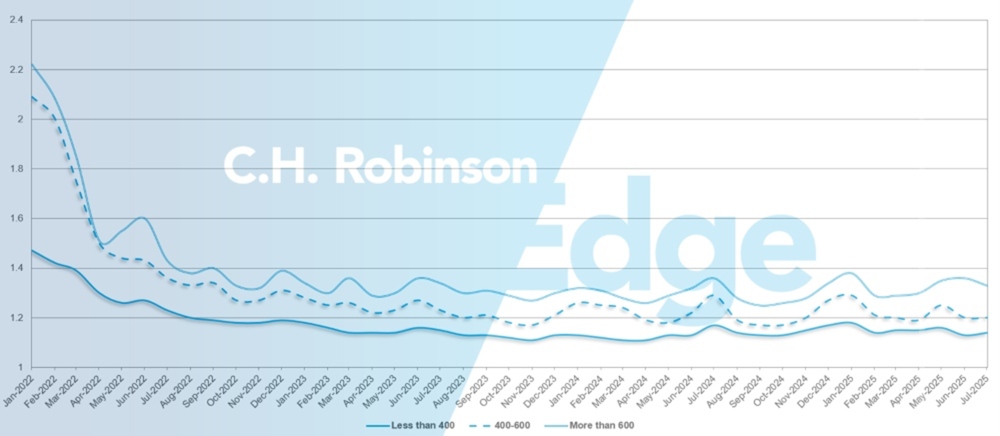

La profondeur du guide d'itinéraire est un indicateur de l'ampleur des stratégies de sauvegarde qu'un expéditeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Le chiffre 1 correspond à une performance parfaite et le chiffre 2 à une performance extrêmement médiocre. Comme le montre le graphique suivant, il est resté stable à un niveau historiquement bas pendant environ trois ans.

Pour le mois de juillet, la profondeur du guide de route pour l'ensemble des régions et des expéditions américaines était de 1,2, ce qui représente une légère amélioration par rapport au mois précédent (1,21).

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guidage de 1,33 en juillet - mieux que les 1,35 du mois précédent et les 1,35 de juillet 2024.

Pour les trajets plus courts de moins de 400 miles, la profondeur du guide de route pour juillet 2025 était de 1,14, ce qui est légèrement moins bon que le mois précédent (1,13) mais meilleur que juillet 2024 (1,16).

Profondeur du guide des itinéraires en Amérique du Nord : Par longueur de trajet

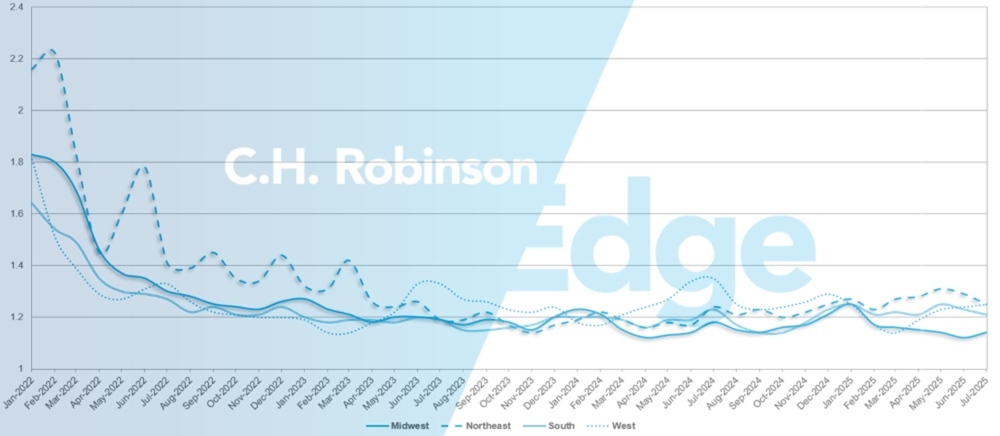

Sur le plan géographique, l'Ouest a connu la plus faible variation de toutes les régions, se dégradant de 1% par rapport au mois précédent, tandis que le Nord-Est a connu la plus forte variation, s'améliorant de 3,3%. La profondeur du guide de route reste encore à des niveaux bas entre 1,14 et 1,25 pour toutes les régions des États-Unis.

Profondeur du guide routier américain : Par région

Ouragans et perturbations des services contractuels de transport de lots complets

Lorsque les ouragans frappent, les guides d'itinéraires sont souvent interrompus car les transporteurs attribués rejettent les offres pour éviter les zones touchées par la tempête. Même les transporteurs désireux de couvrir les chargements contractuels peuvent avoir du mal à le faire ou à respecter les niveaux de service convenus en raison du repositionnement de l'équipement, des restrictions d'accès locales ou de l'augmentation à court terme du fret sortant. Dans ces moments-là, les chargeurs découvrent directement les limites des engagements contractuels en matière de tarification et de couverture. Ils doivent s'approvisionner sur le marché au comptant à des taux plus élevés.

Les recherches du MIT, parrainées par C.H. Robinson, montrent que la résilience des guides d'itinéraire est fortement liée au volume des voies et à la fréquence des expéditions. Les voies à faible trafic se sont révélées les plus fragiles dans presque tous les cas étudiés, tandis que les voies à fort trafic ont généralement mieux résisté et ont été davantage influencées par les conditions générales du marché que par la tempête elle-même.

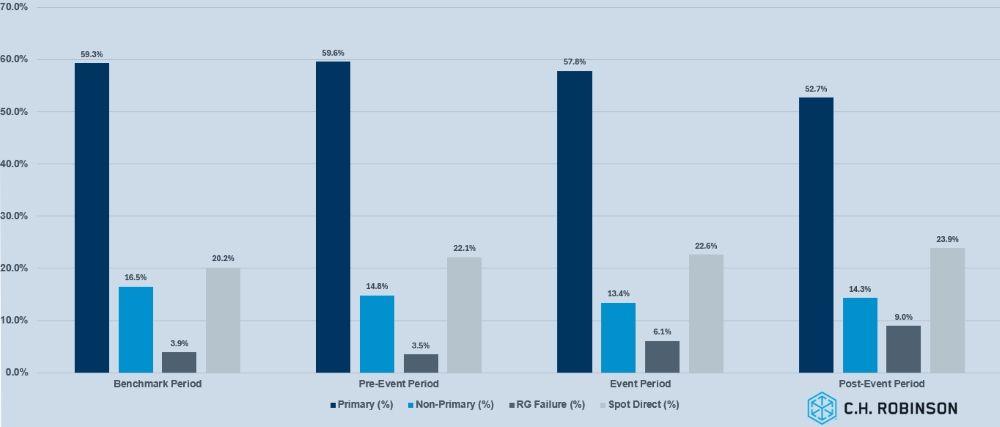

Le graphique ci-dessous illustre la manière dont le fret contractuel national à grand volume a été réparti avant, pendant et après l'ouragan Harvey en 2017. Les données montrent que les transporteurs primaires ont été délaissés au profit du marché au comptant au fur et à mesure de la perturbation, avec une augmentation notable des défaillances des guides de route et de l'activité directe sur le marché au comptant pendant et après l'événement.

Impact de l'ouragan Harvey sur le fret contractuel en camion complet à haut volume

Les résultats révèlent également une différence entre les performances des guides routiers nationaux et régionaux. Les voies nationales à fort trafic ont eu tendance à être plus stables, même en cas d'événements perturbateurs, car les transporteurs ont donné la priorité à la protection des relations d'ancrage et des engagements à grande échelle. Les voies régionales, en revanche, ont été plus sévèrement touchées.

Dans les zones touchées par la tempête, les guides d'itinéraire se sont effondrés plus rapidement, les transporteurs ayant détourné leur capacité des zones à risque ou s'étant tournés vers le fret lucratif de récupération entrant. Ce déséquilibre met en évidence l'influence de la portée géographique sur la résilience, les réseaux régionaux étant les plus touchés par les perturbations imprévues.

Pour les chargeurs, la conclusion est claire : le fret contractuel ne doit pas être traité comme un seul bloc de volume. Les voies principales, à fort volume, justifient des accords plus solides et une collaboration étroite avec les transporteurs, tandis que le fret régional et à faible volume bénéficie de stratégies flexibles et d'une planification d'urgence. Cette segmentation du fret permet de stabiliser les niveaux de service, même lorsque les ouragans exercent une forte pression sur le marché.

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

La demande de fret en provenance du Nord-Est est restée stable en août. Les marchés locaux du court-courrier et de la Nouvelle-Angleterre se sont resserrés, les schémas d'expédition saisonniers et le fret sensible à la température ayant créé une pression sur la capacité. Les longs trajets vers le Sud-Est et le Texas ont également augmenté, sollicitant davantage les ressources régionales. En ce qui concerne l'avenir, on s'attend à ce que les volumes de septembre augmentent en raison des expéditions saisonnières de produits alimentaires et agricoles. Le fret en provenance de Pennsylvanie devrait s'intensifier avec les récoltes d'automne, contribuant ainsi à la croissance des volumes sortants.

Dans le Sud-Est, les conditions de marché se sont détendues avec la fin de la saison des fruits et légumes, ce qui a entraîné une baisse des tarifs sur les routes de Floride et de Géorgie. Toutefois, les expéditions entrantes vers la Floride restent plus coûteuses, en raison du peu de fret quittant l'État. À moins de perturbations liées aux ouragans ou d'une recrudescence pendant les vacances, les conditions devraient rester molles jusqu'à la fin de l'année.

Dans l'ensemble, les capacités dans le nord-est et le sud-est sont accessibles avec un délai suffisant, mais le fret du jour même ou en retard reste confronté à des coûts élevés. Les chargeurs devraient bénéficier de tarifs favorables au départ dans le Sud-Est et se préparer à des augmentations saisonnières dans le Nord-Est, tout en surveillant les risques liés aux conditions météorologiques dans les deux régions.

Centre des États-Unis

Des poches de capacité restreinte continuent d'apparaître dans le Midwest, en particulier pour les expéditions le jour même, où les coûts restent élevés. L'Indiana et le Michigan connaissent des conditions plus tendues, tandis que les capacités de l'Illinois et du Wisconsin sont plus facilement disponibles, mais souvent à des prix plus élevés. Le Dakota du Sud et le Nebraska restent limités par un nombre restreint de transporteurs, ce qui se traduit par des tarifs élevés. Au départ de l'Arkansas et du Missouri, les envois bénéficiant d'un délai d'exécution suffisant sont bien acheminés ; toutefois, le fret du jour même est confronté à des problèmes de capacité et à des coûts plus élevés.

Le fret au départ du nord du Texas continue de subir des taux élevés, tandis que les expéditions au départ du sud du Texas sont plus compétitives grâce à la capacité disponible en attente.

Dans l'ensemble, le fret standard "one-pick, one-drop" se déroule sans problème. Mais les chargements à destination du Sud-Est se heurtent systématiquement à des tarifs élevés et à un pool de transporteurs plus restreint, en particulier ceux à destination de la Floride, en raison du manque de chargements disponibles retournant dans le Midwest.

Côte ouest des États-Unis

Des coûts élevés continuent d'être observés sur les voies intra-californiennes, en particulier entre le nord et le sud de la Californie, principalement en raison des variations saisonnières de la disponibilité des produits. Les voies au départ de la Californie restent stables et aucune perturbation majeure n'est prévue jusqu'à la fin de l'été.

La plupart des produits originaires d'Arizona ayant été réduits, les volumes sortants ont diminué, laissant les transporteurs avec des temps d'attente plus longs ou des kilomètres supplémentaires. Cette dynamique contribue à l'augmentation des taux en Arizona, une tendance qui devrait persister jusqu'au début du quatrième trimestre, lorsque la saison des fruits et légumes reprendra dans cet État.

La récolte de pommes dans l'État de Washington devrait s'accélérer au cours des trois à cinq prochaines semaines. Cela entraînera probablement des augmentations de tarifs au départ du nord-ouest du Pacifique, tout en réduisant les coûts pour les expéditions entrantes grâce à l'amélioration des possibilités d'acheminement vers les transporteurs.

Dans l'ensemble, la capacité reste accessible avec des délais suffisants. Les plus grands défis se posent lors de chargements le jour même ou d'appels d'offres tardifs.

Chargement à plat

Les mises en chantier et les permis de construire, qui sont les principaux moteurs du fret lié à la construction pour le marché des plates-formes, sont au ralenti, et la demande de fret résidentiel devrait rester stable mais modérée jusqu'à la fin du troisième trimestre.

Les logements unifamiliaux aux États-Unis ont progressé en juillet par rapport à juin 2025. Cette croissance ne doit pas être célébrée tout de suite, car elle fait suite à un creux de 11 mois en juin. Les mises en chantier de logements individuels en juillet ont atteint un taux annualisé de 939 000, soit 2,8% de plus que le nombre de mises en chantier en juin, mais toujours moins que les 949 000 de mai. La hausse des taux hypothécaires, les droits de douane américains sur les matériaux de construction et l'incertitude économique générale ont poussé les constructeurs à réduire leurs projets et à ajuster leurs prix.

Les conditions du marché du transport à plat ont reflété cette stagnation, avec une capacité et une demande globales stables au cours des dernières semaines. Les perspectives de taux de chargements complets pour 2025 continuent de prévoir une croissance minimale d'une année sur l'autre, signalant peu de changement par rapport aux attentes précédentes.

Alors que la saison de la construction touche à sa fin, des augmentations de la demande à court terme sont probables dans les États du Nord, car les projets s'accélèrent avant l'arrivée de l'hiver. Ces poussées localisées peuvent temporairement resserrer la capacité des véhicules à plateau, mais la stabilité générale du marché devrait persister.

L'attention se porte également sur le pic de la saison des ouragans, qui crée traditionnellement un effet en trois phases sur les marchés du fret. Avant l'arrivée de l'ouragan, le fret est repositionné, ce qui exerce une pression à la hausse sur les tarifs. Pendant la tempête, l'activité s'arrête dans la zone touchée tandis que les fournitures d'urgence sont stockées à proximité.

Par la suite, le fret de récupération entraîne une forte augmentation de la demande entrante, parfois avec un décalage lorsque l'évaluation des dommages se termine et que le nettoyage commence. Dans de nombreux cas, les efforts de reconstruction soutiennent la demande de fret entrant des mois après l'événement.

De telles perturbations peuvent entraîner une volatilité des prix et de la disponibilité des camions plats, en particulier dans les États du Sud-Est et de la côte du Golfe du Mexique. Il est essentiel de planifier à l'avance. L'allongement des délais et la flexibilité en matière d'équipement, de tarifs et de programmation restent les outils les plus efficaces pour maintenir le service.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- La faiblesse prolongée du marché nuit à la rentabilité des transporteurs. Certains transporteurs ont été contraints de réduire la taille de leur flotte.

- Compte tenu des conditions du marché, les opérateurs se concentrent sur l'équilibrage de leurs réseaux existants.

- Le marché transactionnel reste déprimé et constitue donc une perspective peu attrayante pour les transporteurs.

Conducteurs

- Le vivier de conducteurs disponibles reste abondant, ce qui permet aux transporteurs de réaliser des économies sur les coûts de publicité et de recrutement, tout en maintenant des normes de qualité strictes.

- Les niveaux de rétention sont confortables, avec quelques transporteurs qui continuent d'enregistrer des améliorations.

Équipement

- L'équipement continue d'être largement disponible.

- Si les coûts des remorques ont baissé, certains transporteurs ont fait remarquer que les coûts des camions n'ont pas diminué.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises