Télécharger les diapositives

Télécharger les diapositives

Les transporteurs réduisent leurs capacités à mesure que la demande diminue

Publié: jeudi, août 07, 2025 | 06:00 CDT

Onthispage

Les marchés du fret maritime connaissent actuellement une correction importante. Les transporteurs réduisent leur capacité en réponse à la baisse de la demande suite aux modifications apportées aux droits de douane réciproques américains annoncées le 1er août et entrées en vigueur le 7 août 2025.

Les transporteurs avaient positionné des navires supplémentaires en prévision d'une augmentation soutenue du trafic, les importateurs se précipitant pour éviter des droits de douane plus élevés. Une grande partie de cette anticipation s'est produite en mars et avril, laissant les transporteurs avec des capacités excédentaires et des réservations insuffisantes, car la deuxième vague d'importations vers le marché américain en juin et juillet n'a pas été aussi forte que prévu.

À compter du 1er août 2025, la Mediterranean Shipping Company (MSC) a retiré son service Pearl, marquant ainsi la première annulation majeure d'une série de services. Des annulations supplémentaires de traversées sont attendues sur plusieurs routes commerciales, car les niveaux de réservation continuent d'être inférieurs aux prévisions des transporteurs, ce qui réduit la disponibilité de l'espace pour les expéditeurs, alors même que la demande globale d'importations aux États-Unis s'affaiblit.

La situation est compliquée par des contraintes structurelles persistantes : les détournements du canal de Suez continuent d'absorber entre 15%et 20% de la capacité mondiale des navires, tandis que la congestion généralisée des ports en Europe, en Asie et en Amérique du Sud limite encore davantage l'utilisation effective des capacités. Ces facteurs signifient que, même avec une baisse des volumes d'importation aux États-Unis, les cargaisons destinées à l'exportation sont confrontées à une pénurie persistante d'espace et à une pression sur les tarifs.

Pour les expéditeurs, ce contexte crée des perspectives mitigées :

- Les importations américaines bénéficient de tarifs plus avantageux, les transporteurs se disputant des volumes limités.

- Les cargaisons exportées depuis les États-Unis sont confrontées à une disponibilité réduite de l'espace et à des augmentations générales des tarifs (GRI) plus fréquentes, les transporteurs cherchant à maintenir leur rentabilité avec moins de navires en service. La capacité retirée des échanges importés n'est pas automatiquement transférée vers les routes d'exportation, ce qui crée des goulets d'étranglement.

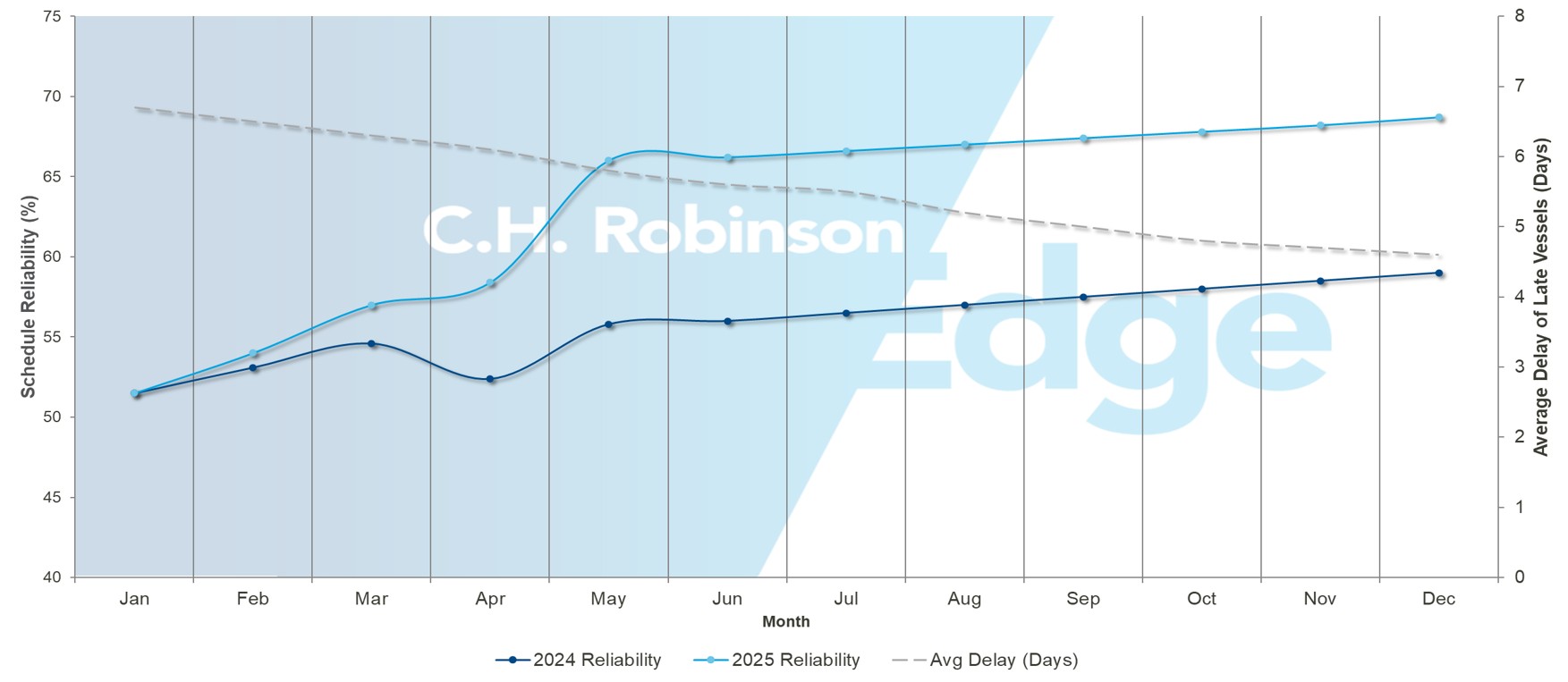

La fiabilité des transports maritimes s'améliore, ouvrant la voie à une saison de pointe plus prévisible.

Performance mondiale des océans : fiabilité et délais

Source : Sea-Intelligence

Les transporteurs maritimes mondiaux ont réalisé des progrès significatifs en matière de régularité des horaires. Les données de juin (les dernières disponibles) indiquent que la fiabilité des horaires mondiaux a atteint 67,4%, soit le niveau le plus élevé depuis fin 2023. Le retard moyen des navires en retard s'est également réduit à 4,5 jours, ce qui constitue la meilleure performance enregistrée depuis près de deux ans.

Au niveau régional, la dynamique est indéniable. Les services entre l'Asie et la côte ouest de l'Amérique du Nord ont atteint un taux de fiabilité de 78 % selon l'indice de fiabilité des transports maritimes (% ), soit une augmentation de cinq points en un seul mois. Les liaisons entre l'Asie et la côte est de l'Amérique du Nord ont bondi à 71,2%, tandis que celles entre l'Amérique du Sud et l'Amérique du Nord ont augmenté de 14 points pour atteindre 81,3%, se classant en tête de toutes les liaisons commerciales en termes de gains mensuels. Même les routes traditionnellement instables, telles que l'Asie-Méditerranée, connaissent une légère hausse, ce qui suggère une tendance générale à la stabilisation.

Pour les expéditeurs, il ne s'agit pas seulement d'un aperçu rétrospectif, mais d'un signal tourné vers l'avenir. Cinq mois consécutifs d'amélioration de la fiabilité et de réduction des délais indiquent que la planification de la haute saison pourrait passer d'une gestion réactive des crises à une planification stratégique proactive. Les transporteurs continuent d'ajuster leurs horaires et la volatilité restera ponctuelle sur certaines lignes, mais les données indiquent qu'au second semestre 2025, la prévisibilité des services deviendra un avantage concurrentiel plutôt qu'un défi permanent.

Asie

Asie-États-Unis

Les volumes en Chine ont diminué de 27% en juin par rapport à l'année précédente, tandis que ceux en Asie du Sud-Est ont augmenté de 33%, ce qui démontre la diversification continue de la chaîne d'approvisionnement hors de Chine. Il en résulte un effet négatif pour les transporteurs. Les volumes totaux en Asie sont en baisse malgré les gains enregistrés en Asie du Sud-Est, ce qui crée un déséquilibre entre l'offre et la demande.

Les taux spot transpacifiques ont continué de baisser, en particulier sur le corridor de la côte ouest des États-Unis (USWC), et cette baisse s'est également étendue aux services de la côte est des États-Unis (USEC). La différence initiale entre les tarifs pratiqués sur ces corridors s'est largement réduite, les transporteurs se livrant concurrence pour obtenir les cargaisons disponibles sur les deux marchés.

Les transporteurs ont augmenté leurs tarifs le 1er août 2025 afin de normaliser les prix entre la côte ouest et la côte est des États-Unis. Cependant, ces augmentations ne devraient pas perdurer. Après la constitution de stocks en prévision des modifications tarifaires réciproques américaines du 7 août, la demande devrait être inférieure à la capacité que les transporteurs avaient prévue.

Le retrait du service Pearl par MSC représente la première réduction importante de capacité, mais d'autres annulations de traversées sont attendues, les transporteurs continuant à réduire leur capacité par des ajustements ponctuels de leurs horaires. Les fluctuations des tarifs persisteront tout au long du mois d'août, avec des disparités probables entre les petits et les grands transporteurs qui se disputeront des volumes de fret limités.

Les conditions actuelles du marché sont favorables aux expéditeurs, ce qui crée des opportunités pour expédier des marchandises non urgentes à des tarifs avantageux. Les expéditeurs sont invités à surveiller de près l'évolution du marché et à tirer parti de cette situation favorable aux acheteurs tant qu'elle persiste, car les réductions de capacité finiront par resserrer les conditions.

Asie-Europe

La route commerciale Asie-Europe du Nord affiche une dynamique nettement différente de celle des routes transpacifiques. Ce secteur a fait preuve de résilience, les augmentations tarifaires mises en œuvre en juillet s'étant prolongées en août.

La congestion persistante dans les principaux ports d'Europe du Nord, notamment Rotterdam, Hambourg et Anvers, continue de limiter la capacité en allongeant les temps de rotation des navires et en réduisant la fréquence effective des services. Voici comment cela fonctionne : au lieu d'un séjour habituel de deux ou trois jours au port, les navires y passent désormais plus de temps en raison des retards d'accostage et de la lenteur des opérations de manutention.

Cela signifie qu'un navire qui effectue normalement 12 allers-retours par an ne peut désormais en effectuer que huit ou neuf, ce qui réduit la capacité totale de transport disponible sur le marché d'environ 25%–30%. Avec moins de traversées disponibles, mais des volumes de fret similaires à transporter, les expéditeurs doivent se disputer l'espace limité. Cela entraîne une augmentation des tarifs, que le volume global des échanges commerciaux soit en hausse ou en baisse.

Les transporteurs membres de l'Alliance Océan prévoient de supprimer 15% de capacité en août, ce qui contribuera à stabiliser les tarifs sur les liaisons entre l'Asie et l'Europe du Nord. La congestion des ports et les réductions de capacité prévues créent un contexte propice au maintien des taux au comptant à un niveau élevé tout au long du mois.

Les routes Asie-Méditerranée présentent une situation contrastée, avec des taux spot qui continuent de baisser pendant les vacances d'été en Europe. En réponse à l'accélération de l'érosion des tarifs, les transporteurs membres de l'Alliance maritime ont prévu de réduire leur capacité d'environ 25% s en août afin de rétablir l'équilibre du marché.

Les perspectives générales pour les liaisons Asie-Europe laissent entrevoir une stabilisation des taux et de l'utilisation de l'espace en août grâce à une gestion contrôlée des capacités. Toutefois, cette stabilité s'accompagne d'une réduction de l'espace disponible, ce qui oblige les expéditeurs à réserver bien à l'avance.

Les expéditeurs sur les routes Asie-Europe sont invités à continuer de réserver leurs espaces trois à quatre semaines à l'avance, car la capacité devrait rester limitée en août malgré un ralentissement de la demande dans certains segments. La combinaison de la congestion portuaire et des réductions délibérées de capacité favorise la planification à l'avance plutôt que les stratégies sur le marché au comptant.

Amérique du Nord

États-Unis – Asie

Les marchés d'exportation sont confrontés à une grave pénurie de conteneurs vides, car la réduction des volumes d'importation entre l'Asie et les États-Unis limite la disponibilité pour les marchandises à expédier. Ce déséquilibre est particulièrement marqué dans les ports de la côte américaine du golfe du Mexique (USGC) et les rampes ferroviaires intérieures, où les schémas traditionnels de rotation des conteneurs ont été profondément bouleversés.

Les exportateurs agricoles et manufacturiers signalent des délais de détention prolongés et une augmentation des coûts de repositionnement, car ils se disputent un équipement limité. Les transporteurs continuent de privilégier les conteneurs destinés aux rotations rentables vers l'Asie plutôt que de répondre à la demande d'exportation des États-Unis, ce qui entraîne des pénuries persistantes qui se prolongeront jusqu'à la reprise des volumes d'importation.

Pour les exportateurs américains qui expédient vers des destinations asiatiques plus petites, la congestion des principaux centres de transbordement se traduit par des délais de livraison plus longs et des horaires de navigation peu fiables, même si le volume total de marchandises transitant par ces ports a en réalité diminué. Singapour fonctionne à 90 % de sa capacité terminale d'%, tandis que des goulets d'étranglement généralisés affectent les principaux ports chinois et le port de Klang en Malaisie.

États-Unis – Europe

La capacité d'exportation vers l'Europe reste fortement limitée. L'USGC n'assure que trois liaisons hebdomadaires régulières vers l'Europe, ce qui ne permet pas de répondre à la demande à l'exportation.

Plusieurs facteurs agissent simultanément pour aggraver la pénurie de capacité. Le service sous pavillon américain de Gemini Cooperation réserve une part importante de son espace aux expéditions gouvernementales, ce qui réduit la disponibilité pour les exportateurs commerciaux. Dans le même temps, les exportations de résines pétrochimiques ont atteint des niveaux records, occupant plus d'espace dans les conteneurs que d'habitude. La congestion des ports européens ajoute une contrainte supplémentaire en ralentissant les rotations des navires et en réduisant la fréquence effective des services.

La dynamique traditionnellement orientée vers l'exportation du marché de Houston signifie que la demande à l'exportation dépasse constamment les niveaux d'importation, créant ainsi un déséquilibre permanent entre l'offre et la demande.

Les retards en Europe du Nord devraient persister tout au long du mois d'août en raison de l'aggravation des contraintes infrastructurelles. Anvers et Rotterdam restent les terminaux les plus touchés, et certaines installations européennes fonctionnent à pleine capacité. Des grèves intermittentes aggravent les retards sur l'ensemble du réseau.

Cela signifie que les taux d'exportation et les contraintes d'espace devraient également persister, quelles que soient les conditions du marché des importations transpacifiques. Veuillez prévoir de réserver trois à quatre semaines à l'avance, les produits provenant de l'USGC étant soumis aux restrictions les plus strictes.

États-Unis – Amérique du Sud

La congestion portuaire dans les centres de transbordement est inégale : certaines installations s'améliorent, tandis que d'autres continuent de faire face à d'importants défis opérationnels. Les services de transport direct ont démontré une meilleure fiabilité des horaires, bien que les services indirects continuent d'être affectés par des retards en cascade dus à la congestion des ports de transbordement.

États-Unis – Asie du Sud, Moyen-Orient, Afrique

Les options de service restent très limitées en raison des tensions géopolitiques. COSCO, Hapag-Lloyd, Hyundai Merchant Marine (HMM) et Ocean Network Express (ONE) ont suspendu leurs services vers le Pakistan en raison des conflits entre l'Inde et le Pakistan et de la complexité des itinéraires.

MSC est le seul opérateur à proposer un service direct entre les États-Unis et le Pakistan depuis l'USEC, tandis que les autres cargaisons doivent transiter par des hubs de transbordement au Moyen-Orient, ce qui ajoute trois à sept jours et des coûts supplémentaires importants. Orient Overseas Container Line (OOCL) lance un service limité vers le Moyen-Orient, offrant ainsi une troisième option aux côtés de MSC et CMA CGM, mais la capacité reste insuffisante pour répondre à la demande.

Concrètement, cela se traduit par une augmentation des tarifs, un allongement des délais de réservation et une baisse de la fiabilité des services pour le fret à destination de cette région. Les expéditeurs sont invités à envisager d'autres itinéraires et à prévoir un délai de transit supplémentaire dans leurs calendriers de livraison afin de tenir compte des exigences en matière de transbordement.

États-Unis – Océanie

La demande actuelle reste faible sur cette route commerciale, avec une grande disponibilité d'espace sur les services directs. La fiabilité des services de CMA CGM a été affectée par la congestion persistante dans les ports européens, ce qui constitue un désavantage par rapport aux services directs proposés par MSC et Hapag-Lloyd. Par ailleurs, les services indirects continuent d'être perturbés par la congestion des ports de transbordement asiatiques. La haute saison pour cette route commerciale devrait débuter ce mois-ci, ce qui pourrait entraîner une réduction des capacités.

Canada

Les performances opérationnelles varient considérablement d'un terminal à l'autre.

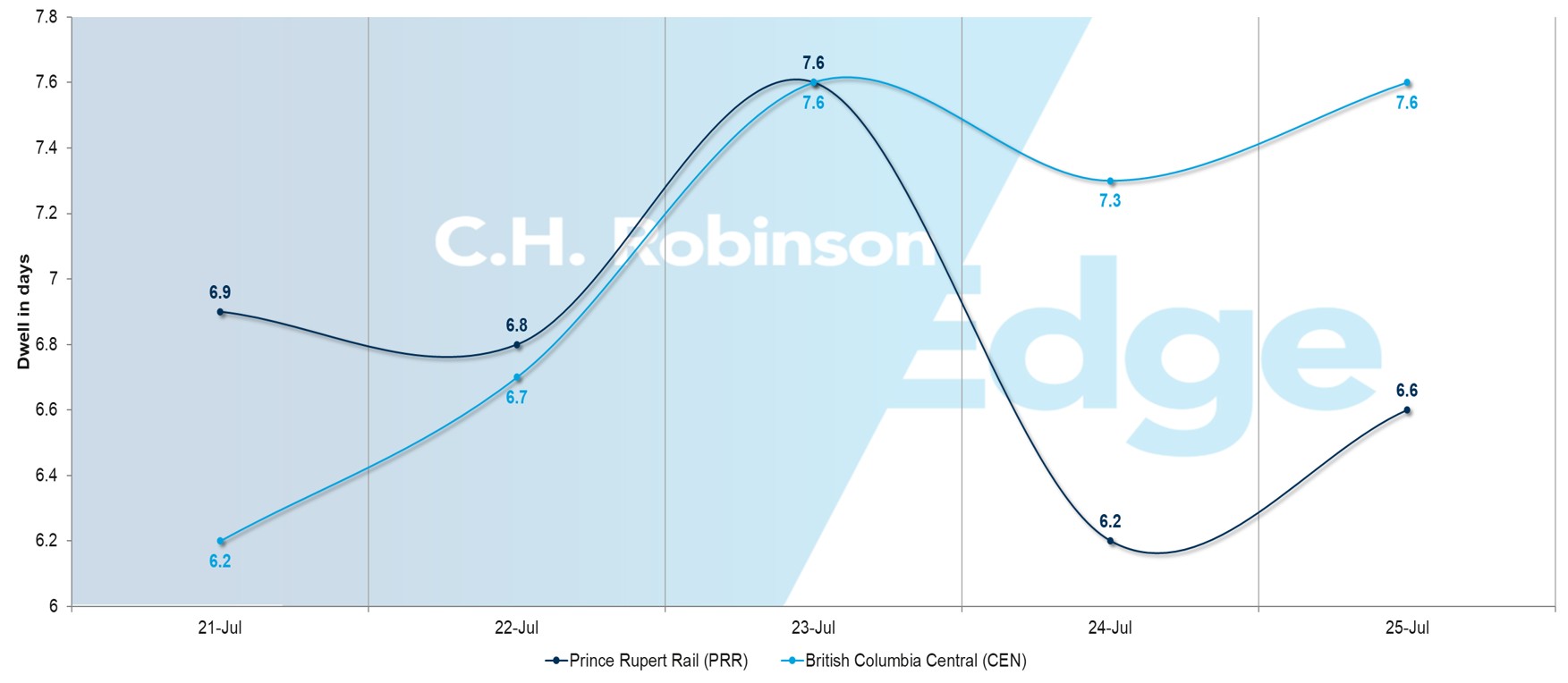

Durée moyenne de séjour : > 5 jours

Les temps de séjour des conteneurs dans les ports d'entrée canadiens présentent des différences importantes qui auront une incidence sur les calendriers de livraison du mois d'août.

Terminaux les plus performants pour un flux de marchandises plus rapide :

- Toronto : un à deux jours

- Halifax Fairview Cove : 1,7 jour, tendance à l'amélioration

Performances moyennes nécessitant un temps de planification supplémentaire :

- Montréal : trois à quatre jours

- Saint John, Nouveau-Brunswick : quatre à cinq jours

- Prince Rupert (PRR) : Six jours, une amélioration significative par rapport à 16 jours auparavant.

Terminaux nécessitant des marges de planification prolongées :

- Hub Atlantique d'Halifax : 5,5 jours, tendance à la hausse

- Centre de la Colombie-Britannique (CEN) : huit jours

Les expéditeurs sont invités à privilégier Toronto et Halifax Fairview Cove pour les marchandises sensibles au facteur temps. Veuillez envisager d'ajouter une à deux semaines supplémentaires pour les marchandises transitant par des terminaux plus lents. Le service ferroviaire d'urgence demeure disponible pour les expéditions urgentes en Colombie-Britannique.

La saison des feux de forêt présente des risques potentiels pour les services

La saison des feux de forêt a officiellement commencé au Canada, ce qui pourrait entraîner des problèmes de qualité de l'air et des perturbations dans les transports jusqu'en septembre.

Veuillez surveiller les alertes météorologiques et envisager des itinéraires de secours, en particulier pour les marchandises nécessitant des correspondances ferroviaires intérieures. Les opérations portuaires peuvent subir des ralentissements temporaires lors d'épisodes de mauvaise qualité de l'air.

Les perspectives pour le mois d'août sont favorables aux points d'entrée canadiens

Grâce à la stabilité de la main-d'œuvre et à l'amélioration globale de la congestion portuaire, les itinéraires canadiens offrent une fiabilité accrue par rapport à de nombreuses alternatives américaines confrontées à des défis opérationnels persistants. Le choix du terminal sera un facteur déterminant pour garantir un service optimal.

Europe

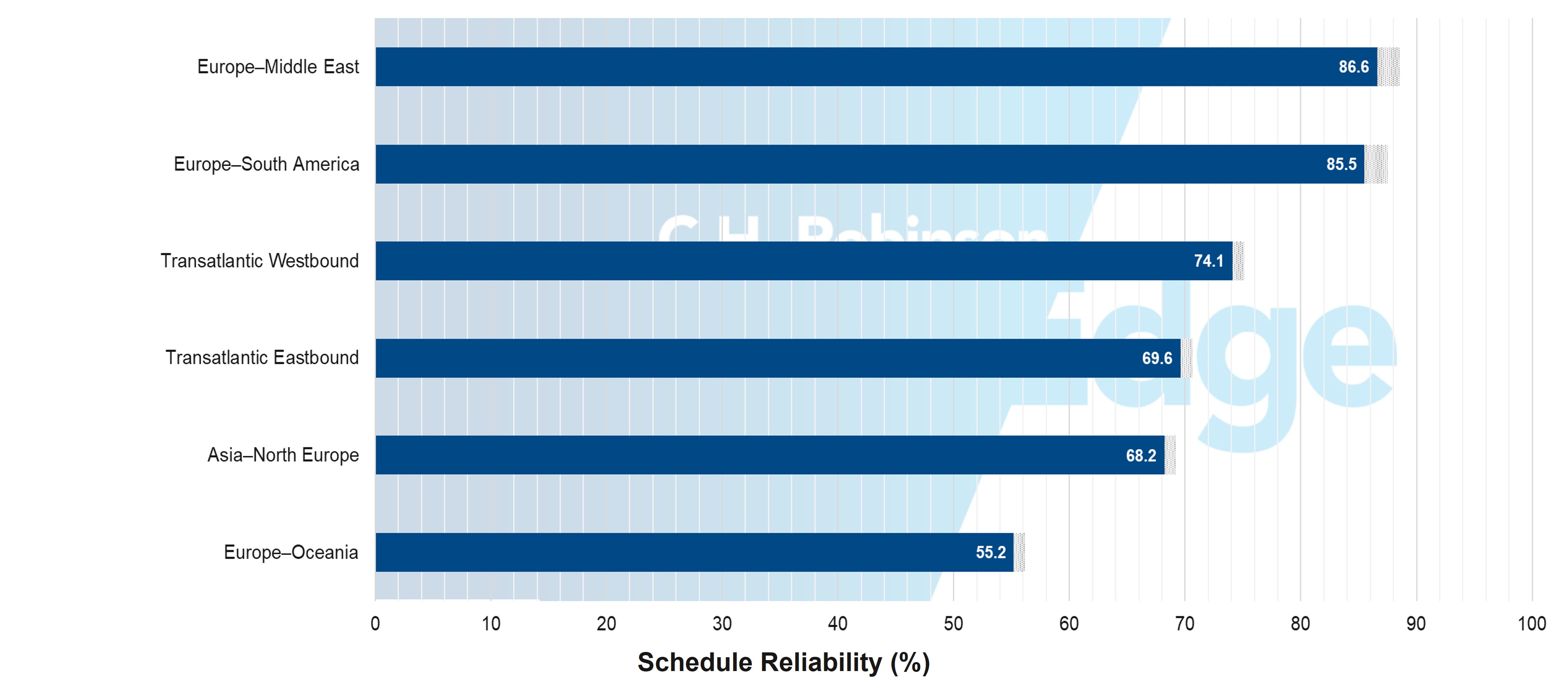

La fiabilité accrue de l'Europe fait face à une vague de congestion

Fiabilité des horaires en Europe : situation actuelle et prévisions pour l'&

Source : Sea-Intelligence

Les routes maritimes commerciales reliant l'Europe apparaissent comme un point positif dans les tendances mondiales en matière de fiabilité, mais elles ne sont pas exemptes de tensions. Les données de juin (les dernières disponibles) indiquent que les services Europe-Moyen-Orient affichent un indice de fiabilité de 86,6% et ceux Europe-Amérique du Sud suivent de près avec 85,5%, tous deux bien au-dessus de la moyenne mondiale. Même les couloirs traditionnellement instables comme l'Asie-Europe du Nord (68,2%) et les liaisons transatlantiques (69-74%) affichent des améliorations constantes, signe que les réseaux des transporteurs se stabilisent.

Cependant, l'Europe est également actuellement confrontée à un problème de congestion portuaire, avec une densité croissante des terminaux dans des hubs tels que Rotterdam, Hambourg et Anvers. Cela signifie que les navires arrivent plus souvent à l'heure, mais les retards d'accostage et les goulets d'étranglement dans la manutention des marchandises risquent de compromettre ces améliorations.

Cela crée un environnement opérationnel complexe pour les expéditeurs. La réduction des délais moyens suggère que des créneaux de transit plus stricts sont enfin à nouveau envisageables, mais les marges de manœuvre ne devraient pas disparaître complètement. À mesure que les transporteurs affinent leurs horaires et que les ports rattrapent leur retard accumulé pendant l'été, le second semestre 2025 devrait voir les routes commerciales européennes retrouver une certaine prévisibilité, à condition que la pression liée à la congestion soit maîtrisée avant le début de la haute saison.

La dynamique des tarifs met en évidence la différenciation des opérateurs

Les transporteurs européens ont annoncé des augmentations tarifaires à compter du 1er juillet 2025, mais l'acceptation du marché varie considérablement. Les transporteurs proposant des niveaux de service haut de gamme ont réussi à maintenir leurs augmentations tarifaires, tandis que ceux offrant des services de base ont rencontré davantage de résistance, ce qui reflète la volonté croissante des expéditeurs de payer pour bénéficier de prestations fiables.

Contrairement aux routes commerciales transpacifiques, les routes européennes n'ont pas connu le même effondrement de la demande suite à la mise en place des nouveaux droits de douane américains. En réalité, ils ont maintenu des modèles de demande plus stables, ce qui a permis aux transporteurs affichant de solides antécédents en matière de service d'obtenir des augmentations tarifaires en fonction de leur rendement opérationnel.

Toutefois, la demande devrait se normaliser au cours du mois d'août, à mesure que les stocks élevés seront absorbés par les chaînes d'approvisionnement. La pression sur les tarifs s'intensifiera à mesure que les transporteurs se disputeront les volumes réguliers, en particulier lorsque les ajustements de capacité suivront le ralentissement continu de la demande.

Asie du Sud, Moyen-Orient, Afrique

Les droits de douane de 50 % imposés sur les produits indiens dans le cadre de l'% pourraient affecter la dynamique du marché.

Les importateurs américains avaient déjà commencé à retarder leurs commandes en provenance d'Inde en raison d'un droit de douane américain de 25 % sur les produits de l'%, entré en vigueur le 7 août. Avec l'ajout d'un droit de 25 % sur les importations de certains produits de l'%, qui entrera en vigueur le 27 août 2025, davantage d'entreprises pourraient envisager de reporter ou d'annuler leurs importations.

La baisse de la demande de transport maritime entre l'Inde et les États-Unis pourrait entraîner

- Augmentation temporaire de la capacité : les navires disposeraient de plus de conteneurs, à moins que les transporteurs maritimes ne réduisent leurs horaires pour s'adapter à la demande.

- Baisse des tarifs de transport : les transporteurs maritimes pourraient réduire leurs prix afin de se disputer les cargaisons restantes, car ils préfèrent généralement transporter des marchandises à des tarifs réduits plutôt que de naviguer à vide.

Amérique du Sud

Les droits de douane américains sur les produits brésiliens entraînent des annulations immédiates de livraisons

Les marchés brésiliens ont été perturbés par la mise en œuvre, le 7 août 2025, de 50 droits de douane à l'importation imposés par les États-Unis sur les produits brésiliens dans le cadre de l'%. Cette mesure a incité les importateurs américains à annuler ou à reporter des expéditions dans les secteurs agroalimentaire, sidérurgique, du café, des agrumes et de l'aérospatiale. Cette chute soudaine de la demande a entraîné une incertitude quant aux réservations sur plusieurs routes commerciales.

% Les mesures de rétorsion envisagées par le Brésil, combinées à l'imposition par le Venezuela de droits de douane pouvant atteindre 77 % sur les importations brésiliennes, aggravent les perturbations commerciales dans la région. Les volumes importés vers le Brésil sont également affectés, les acheteurs adoptant une approche prudente ou recherchant d'autres sources d'approvisionnement.

La zone du canal de Panama crée des goulets d'étranglement régionaux

Les principaux ports du Panama connaissent actuellement des problèmes de congestion, ce qui a un impact significatif sur le transport de marchandises dans la zone du canal. Cela affecte non seulement les expéditions à destination du Panama et des Caraïbes, mais entraîne également des retards pour les marchandises asiatiques à destination de l'USEC et de l'Amérique du Sud, qui dépendent du Panama comme plaque tournante essentielle pour le transbordement.

Afin d'éviter ces retards, MSC a transféré ses opérations vers le terminal intérieur de Rodman, ce qui nécessite un transport supplémentaire par camion. Les autres transporteurs s'adaptent aux délais de traitement plus longs et aux fenêtres de programmation des navires prolongées.

La vague de froid réduit l'espace disponible pour le fret sec chilien

Les opérations au Chili rencontrent d'importantes difficultés en raison de l'augmentation des volumes de marchandises réfrigérées, ce qui limite l'espace disponible pour les marchandises sèches jusqu'à la fin du mois d'août. Il est fortement recommandé aux expéditeurs de communiquer leurs prévisions et leurs plans de réservation au moins quatre semaines à l'avance afin de garantir l'attribution des espaces.

Les ports du sud du Chili, notamment Lirquén, Coronel et San Vicente, restent particulièrement difficiles en raison de la disponibilité limitée des capacités de transport et de la forte demande des exportateurs de matières premières, en particulier le bois et l'avoine. Le transport de marchandises via les points de transbordement en Amérique centrale et le port de Carthagène en Colombie subit des retards en raison de la congestion actuelle, ce qui allonge les délais de livraison vers les destinations de la côte est des États-Unis.

Callao confronté à une pénurie de conteneurs de 40 pieds pendant la saison de la farine de poisson

Le port de Callao, principale porte d'entrée du Pérou, devrait faire face à une pénurie de conteneurs de 40 pieds au troisième trimestre 2025 en raison de l'augmentation de la demande pendant la saison de la farine de poisson. Les expéditions de gros volumes doivent être réservées au moins trois semaines à l'avance, et les prévisions de volume doivent être communiquées de manière proactive aux transporteurs. L'accès au port a été ralenti par des travaux de construction qui entraînent des retards pour les camions aux portes du terminal.

Les retards en Asie et au Mexique ont des répercussions sur les horaires en Amérique du Sud

Les services reliant l'Asie et la côte ouest du Mexique connaissent actuellement des perturbations dans leurs horaires en raison de la congestion à Manzanillo, au Mexique, et des conditions météorologiques défavorables en Asie. De nombreux expéditeurs sud-américains sont affectés car les services maritimes opèrent souvent sur des itinéraires intégrés. Lorsqu'un navire est retardé pour charger des marchandises en Asie ou décharger au Mexique, il arrive en retard dans les ports sud-américains, ce qui perturbe l'ensemble du calendrier régional et réduit les options de transport disponibles pour les exportateurs.

La fiabilité de Buenaventura diminue tandis que celle de Carthagène s'améliore

Les ports colombiens affichent des performances opérationnelles mitigées. Buenaventura a connu une baisse de la fiabilité de ses horaires ces dernières semaines en raison de goulets d'étranglement opérationnels et du vieillissement des infrastructures. Par ailleurs, Carthagène a enregistré des améliorations opérationnelles, ce qui en fait une option plus fiable pour les expéditions à destination des États-Unis et du Mexique, même si des encombrements persistent de manière périodique.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises