Tendencias para 2025 en el transporte por camión: índices, capacidad y novedades regionales

Previsión del mercado al contado de EE.UU.

Se espera que las tarifas al contado continúen disminuyendo durante el primer trimestre, pero a un ritmo más lento que recientemente. La gran disminución de las tarifas al contado durante enero y febrero se debió principalmente a que las tasas máximas se debieron a las tasas máximas de las vacaciones y los impactos de las tormentas invernales. Ahora que estos eventos han quedado atrás, las tasas deberían comenzar a normalizarse a medida que toquen un piso.

Se espera que a principios de 2025 el piso se sitúe cerca de los niveles del mismo periodo de 2024, pero ligeramente por encima debido a que habrá aproximadamente 12,000 transportadoras menos en el mercado que en esta misma época del año pasado. El aplanamiento a medida que nos acercamos al piso en las próximas semanas es habitual si lo comparamos con la media de los últimos cinco años.

Conclusión práctica: Al obtener cotizaciones sobre las tasas del mercado al contado a medida que se acerca el piso, es probable que no haya mucho espacio para mejoras en las tarifas. Sabiendo esto, puede ahorrar tiempo durante su proceso de licitación y utilizar ese valioso tiempo de entrega en lugar de perseguir rendimientos decrecientes que ya no existen.

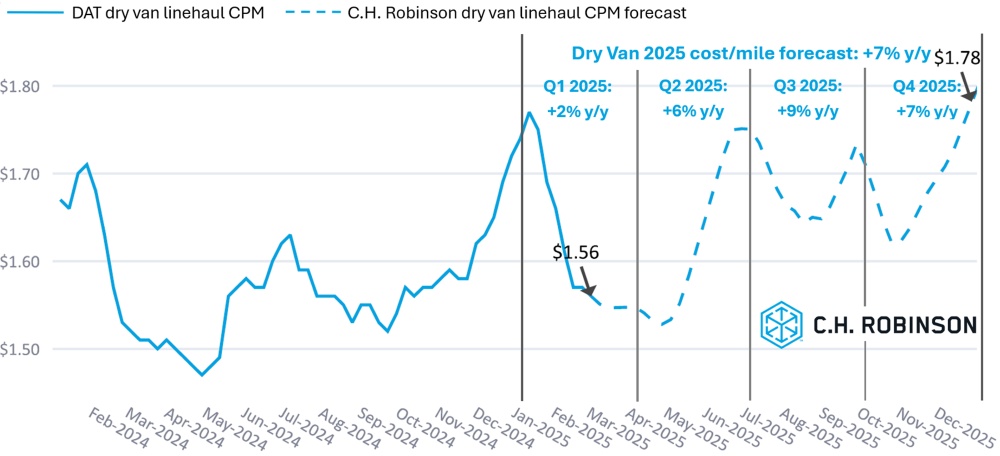

La previsión del costo por milla de los camiones de carga seca de C.H. Robinson para 2025 se ha reducido del +9 % interanual al +7 %. Factores secundarios impulsaron nuestra anterior previsión de costes para 2025 del 9 % interanual. Nuestra previsión de crecimiento anterior del 9 % se basó en una combinación de:

- Inflación por encima de la tendencia en el costo de operación de un camión

- Continua reducción de la capacidad de transportadora

- Demanda de flete obstinadamente débil

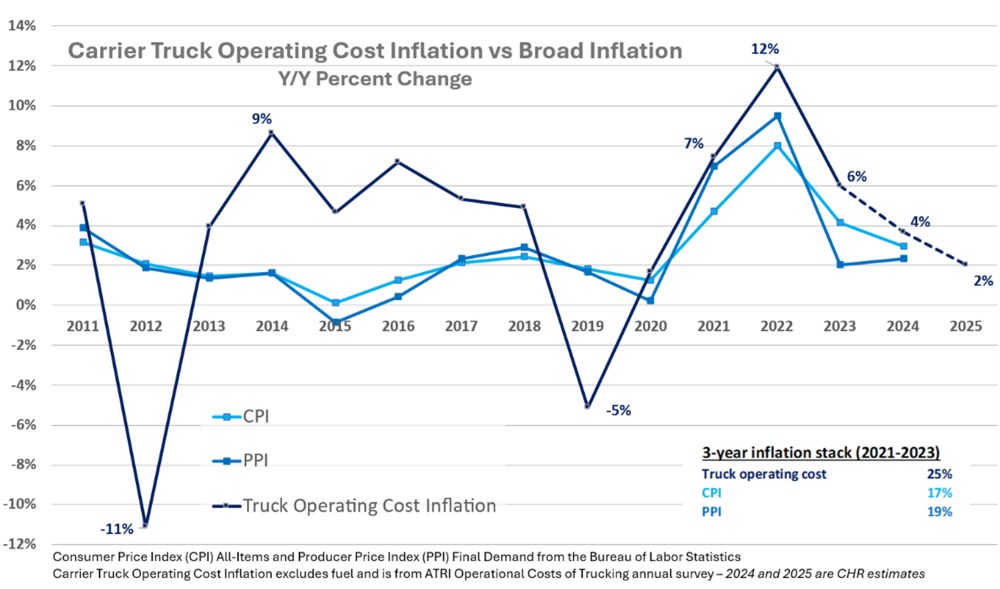

En cuanto a los datos de la encuesta sobre el costo operativo del transporte por carretera del Instituto Americano de Investigación del Transporte (ATRI), los costos operativos de la transportadora, excluyendo el combustible, aumentaron un 7%, un 12% y un 6% respectivamente en términos interanuales en los años 2021-2023. Se trata de una inflación a tres años del 25%. Los costos operativos de Transportadora tienden a ser más volátiles que las medidas generales de inflación. Pero normalmente vemos un reinicio, es decir, cuando la inflación de esos costos disminuye significativamente o se vuelve negativa en una recesión del ciclo de carga. (Ver 2012 y 2019 en el gráfico a continuación).

Sin embargo, no hemos visto este reinicio en el actual ciclo de reducción de cargas. En cambio, la inflación de los costos de transporte ha superado a las medidas más amplias de inflación por un amplio margen durante estos tres años. Estimamos que la inflación de costos de transporte se desacelerará a 4% este año y 2% el próximo. Pero nuestro pronóstico de tarifas al contado está influenciado por la necesidad de transportadora de ponerse al día con la inflación acumulada del 25% de los últimos tres años.

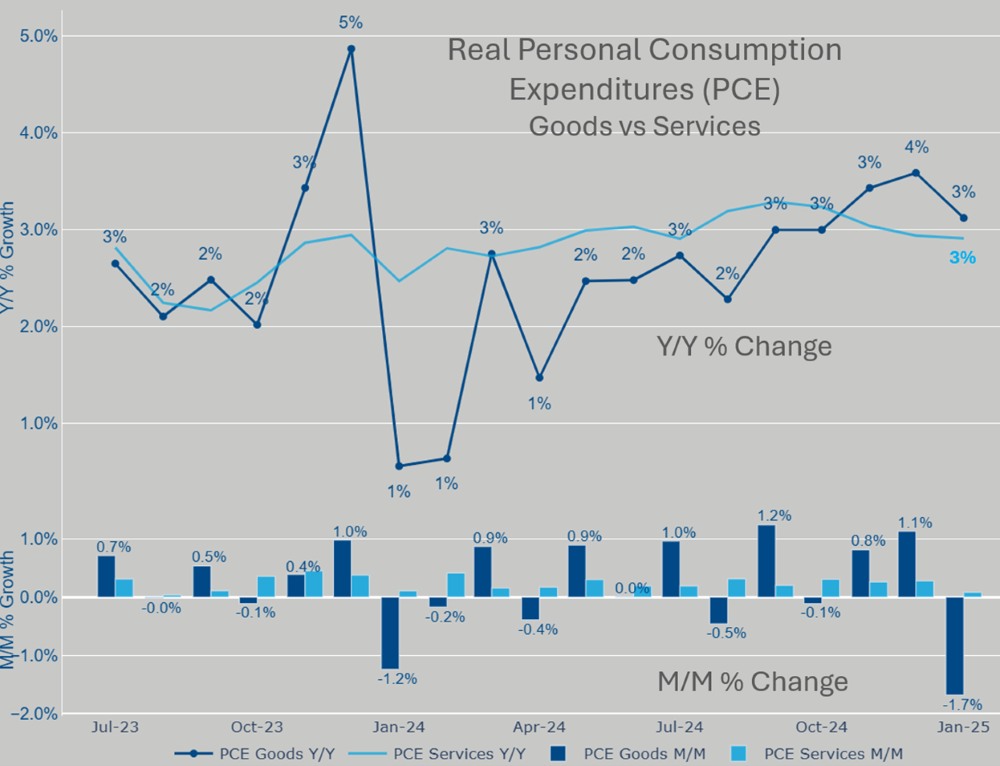

En lo que respecta a la demanda, el gasto de los consumidores es, con diferencia, el principal impulsor del volumen de transporte de mercancías en EE.UU. Los gastos reales de consumo personal (PCE) en bienes para el mes de enero se desaceleraron un 1,7 % mes a mes sobre una base ajustada estacionalmente (ver gráfico a continuación), mientras que el gasto en servicios se mantuvo prácticamente estable. Observaremos cómo los nuevos aranceles estadounidenses y las represalias arancelarias de otros países pueden afectar la confianza y el gasto de los consumidores.

Dadas las malas perspectivas de la demanda de mercancías a corto plazo, ¿por qué no recortamos aún más la previsión? La política comercial de Estados Unidos es extremadamente fluida en este momento. En las próximas semanas estaremos atentos a las negociaciones arancelarias y a los indicadores de demanda de fletes, incluidos los datos sobre las nóminas no agrícolas, las ventas minoristas y la producción industrial.

Notas sobre la metodología de previsión*: La previsión se basa en nuestras expectativas actuales sobre la variación interanual del coste medio semanal del transporte de mercancías en camiones secos (excluyendo el recargo por combustible) para el transporte de mercancías de larga distancia (más de 250 millas de recorrido) en 2025 frente a 2024. El costo histórico en nuestros gráficos se basa en el precio DAT de corredor a transportadora (frecuentemente denominado “spot") para camiones de carga seca de largo recorrido (>250 millas de longitud de recorrido) sin ampliaciones de carril o tiempo para evitar la doble contabilización y las cargas obsoletas.

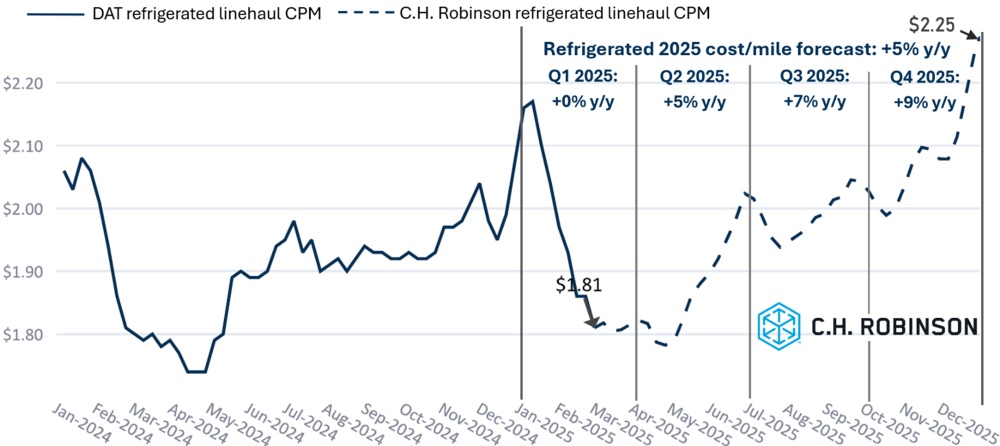

Del mismo modo, la previsión del coste por milla de las furgonetas refrigeradas de C.H. Robinson para 2025 se está reduciendo del 7 % al 5 % interanual.

Entorno de carga de camiones por contrato

Las siguientes conclusiones derivan de de C.H. Robinson Managed Solutions™, que presta servicio a una amplia cartera de clientes de diversos sectores.

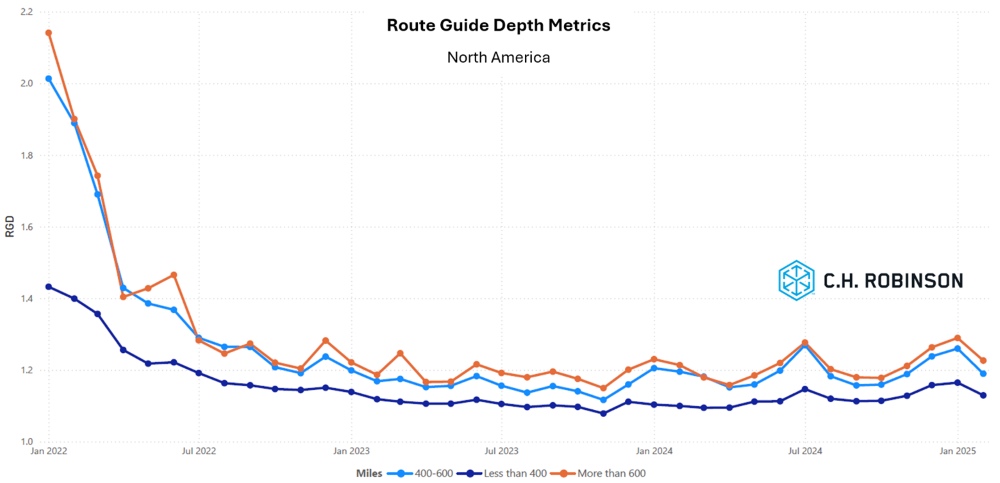

La profundidad de la guía de ruta (RGD) es un indicador de hasta qué punto un transportista debe recurrir a sus estrategias de respaldo cuando los proveedores de transporte seleccionados rechazan una licitación. Como se muestra en el siguiente gráfico, la RGD se ha mantenido estable en un nivel históricamente bajo durante aproximadamente dos años. En estos más de dos años, los picos sutiles que se han producido han tenido lugar en épocas de estrés estacional. A medida que dejamos atrás la temporada navideña y los efectos de las tormentas invernales, mejora el posicionamiento de los camiones a tiempo para su aceptación, lo que se refleja en la fuerte mejora registrada el mes pasado.

Para trayectos largos de más de 600 millas, la RGD en febrero de 2025 fue de 1.23 (1 sería un rendimiento perfecto y 2 sería extremadamente deficiente), lo que supuso una mejora del 5 % en comparación con el mes de enero de 2025, que fue de 1.29, aunque ligeramente peor que febrero de 2024, que fue de 1.21.

La tendencia de los trayectos más cortos, de menos de 400 millas, es similar. El RGD de febrero de 2025 en estos trayectos más cortos fue de 1,19, lo que supone casi un 6% mejor que el mes anterior, que se situó en 1,26, y también que el de febrero de 2024, que se situó en 1,20.

Desde el punto de vista geográfico, el sur experimentó el menor cambio de todas las regiones, con una mejora del 2.5 % respecto al mes anterior, mientras que el medio oeste experimentó el mayor cambio, con una mejora del 6.6 %. Esto refuerza lo mencionado anteriormente sobre el clima invernal, ya que el sur fue la zona menos afectada por las tormentas y también la que menos empeoró en términos de RGD en enero. Por otro lado, el Medio Oeste fue la región más afectada por las tormentas y también la que más empeoró en RGD en enero. La RGD sigue estando en niveles bajos, entre 1.14 y 1.21, en todas las regiones.

Camión refrigerado

Costa Este de los Estados Unidos

Noreste

A medida que el clima invernal disminuye, la estabilidad en la capacidad mejora y las tarifas se han suavizado.

Sureste

Las próximas semanas deberían ser muy similares a las últimas semanas. Las tensiones en la capacidad debido a las flores del Día de San Valentín han disminuido y se espera que las cifras se estabilicen. El sureste ha experimentado condiciones climáticas y de cultivo favorables que podrían marcar un inicio temprano de la temporada de envío de productos, pero es probable que un inicio entre una y dos semanas antes se vea atenuado por los precios de los productos básicos, que son lo suficientemente altos como para moderar la demanda minorista, evitando así una interrupción importante.

Centro de los Estados Unidos

Tasas de flete

Las tarifas de flete han disminuido desde que alcanzaron su punto máximo durante las tormentas invernales en la región.

Texas

Se han producido retrasos y congestión a lo largo de la frontera sur, pero han mejorado recientemente. Se espera que la capacidad se reduzca ligeramente hasta marzo, ejerciendo una ligera presión sobre los tipos al cierre del trimestre.

Tendencias actuales

Las tasas de flete están comenzando a estabilizarse a medida que la capacidad se normaliza. Se espera que el próximo mes siga la misma tendencia.

Costa Oeste de los Estados Unidos

Demanda

Los puestos de carga disminuyeron en las últimas semanas, algo más de lo esperado estacionalmente. Este descenso típico ha comenzado a estabilizarse y debería experimentar algunas mejoras sutiles en las próximas semanas.

Tendencias actuales

Las tarifas de flete han alcanzado ampliamente el punto más bajo del año. En todo el oeste, los costos deberían estabilizarse en las próximas semanas, aunque pueden variar de norte a sur, así como por los puertos o más hacia el interior.

Carga de camión de plataforma

El mercado de plataformas está comenzando a ver un repunte estacional a medida que el clima invernal se retira de gran parte del país. Se espera que dos industrias experimenten la mayor fluctuación en las próximas semanas: los productos de construcción y los metales en bruto.

A medida que la recuperación de tormentas e incendios avanza a pleno apogeo, los pedidos de materiales de construcción en las áreas afectadas han aumentado. A menudo se necesita tiempo para evaluar los daños y consolidar el seguro u otros planes antes de la implementación. Las órdenes ahora están comenzando a llegar en respuesta a los daños causados por los huracanes en 2024 y es probable que continúen con los daños causados por los incendios en California. La acumulación de inventario antes de la primavera para suministros de jardinería, productos de construcción residenciales y comerciales se encuentra en las primeras etapas y aumentará rápidamente, probablemente siguiendo los patrones estacionales normales de este año. Si está buscando ayuda con el aumento de la demanda al contado, C.H. Robinson puede agregar capacidad para evitar retrasos en el cumplimiento.

El mercado de metales ha estado tumultuoso recientemente, con inminentes impactos arancelarios que han llevado a algunos compradores a preordenar productos importados, creando urgencia y tensión en la capacidad en las áreas portuarias y a través de la frontera canadiense. Los productores nacionales de metales son optimistas sobre las perspectivas para 2025, pero es probable que la demanda siga concentrada en áreas localizadas. La seguridad en el mundo de los metales es un ingrediente clave para una cadena de suministro exitosa. C.H. Robinson puede ayudar a verificar a las transportadoras con el equipo y las prácticas de carga adecuadas para minimizar el riesgo en este mercado.

Mantenga una comunicación estrecha con los socios logísticos, supervise los desarrollos meteorológicos de fin de temporada y ajuste los planes de capacidad en consecuencia para navegar eficazmente estas condiciones de mercado en evolución.

La voz de la transportadora

Perspectivas del mercado

- Las transportadoras han informado de una temporada de licitaciones RFP ocupada con aumentos modestos de precios para las ofertas contractuales.

- Existe un creciente desequilibrio en la carga transfronteriza dentro y fuera de México, con una amplia capacidad disponible para el volumen que va hacia el sur a través de la frontera.

Conductores

- La contratación de conductores no es actualmente un desafío, y las transportadoras están siendo más selectivas.

- Los niveles de retención de conductores son satisfactorios y típicos.

Equipos

- Muchas transportadoras tienen equipos estacionados, a la espera de que el mercado se recupere.

- Los equipos nuevos son abundantes y de fácil acceso, pero los costos han aumentado.

- Las piezas han sido cada vez más difíciles de conseguir, y los costes de mantenimiento siguen pesando mucho en el resultado final.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías