El mercado de camiones sigue en un estado prolongado de exceso de oferta.

Entorno del mercado al contado de EE. UU.

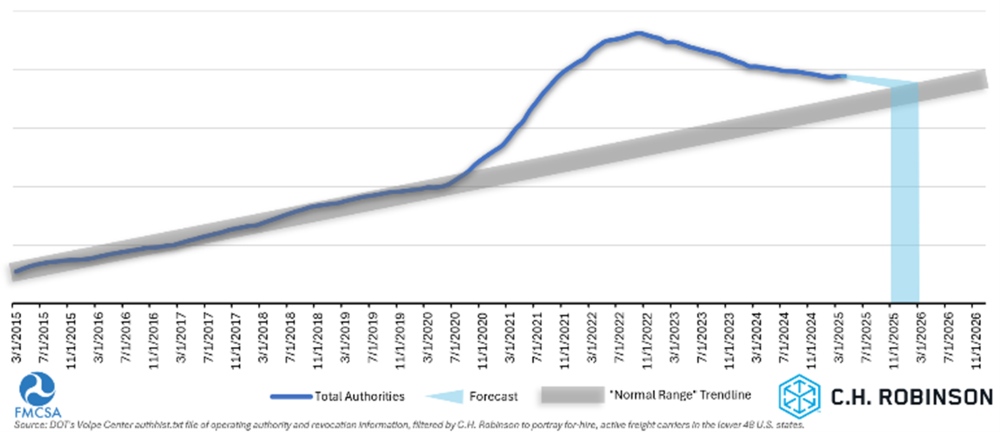

Previsión de capacidad

El mercado de camiones de EE. UU. sigue en un estado prolongado de exceso de oferta de transportadoras, manteniendo abundante la capacidad de transporte para los expedidores. Si continúa el ritmo actual de abandono del mercado por parte de las transportadoras, las proyecciones de C.H Robinson indican un retorno a las normas históricas a principios de 2026.

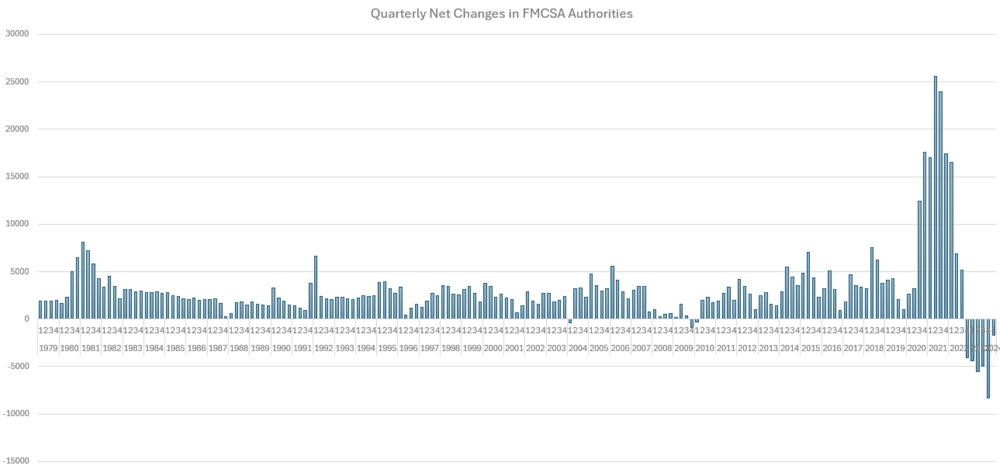

Una visión de los cambios en la autoridad de transporte de FMCSA en los últimos 45 años refleja un mercado que ha resistido numerosos cambios y ciclos, entre la oferta insuficiente y excesiva de capacidad de transporte. Sin embargo, incluso en épocas de baja demanda, el número de nuevas transportadoras netas ha tendido en gran medida al alza, lo que sugiere que las presiones inflacionarias y el crecimiento macroeconómico mantienen la demanda de referencia de capacidad de transporte por carretera en constante aumento. El aumento de la carga por la pandemia de COVID interrumpió este patrón, con una avalancha de nuevas transportadoras con el objetivo de capitalizar las tarifas al contado históricamente altas.

Cambios netos trimestrales en las autorizaciones de la FMCSA

Este auge desbordó la trayectoria de crecimiento habitual y empujó al mercado a un estado significativo de exceso de oferta de transportadoras, tanto que, por primera vez en la historia, ha habido una disminución neta en las autoridades de transportadoras activas durante varios trimestres consecutivos.

Este cambio no implica que cada nueva transportadora de la era COVID deba salir para que el mercado vuelva a un equilibrio de oferta y demanda de transportadora. Más bien, el mercado está volviendo a la línea de tendencia histórica: una subida sutil pero constante en transportadora. Si se mantiene el ritmo actual de salidas netas de las transportadoras, C.H. Robinson proyecta un retorno a la "normalidad" a principios de 2026. Los aumentos temporales en la demanda de carga (como la temporada de productos agrícolas) pueden permitir una menor deserción de transportadoras, lo que podría extender este período de tiempo por unos meses.

Pronóstico de las autoridades de transportadoras contratadas

Es importante tener en cuenta que las autoridades de las transportadoras no son una medida perfecta de los camiones o conductores en la carretera, pero sirven como un proxy confiable y se han correlacionado históricamente con cambios más amplios del mercado.

Algunos argumentan que grandes eventos como reformas regulatorias o huracanes desencadenan cambios en el ciclo del mercado de carga y que el mercado no cambiará hasta que ocurra uno de estos eventos. Sin embargo, las recientes perturbaciones, incluidos nuevos aranceles, huelgas portuarias y malestar laboral, no han provocado un cambio sostenido en el mercado. ¿Por qué? Porque estos eventos ocurrieron en un contexto de capacidad excedente abrumadora.

El resultado final: Hasta que la capacidad de transporte por carretera vuelva a las normas históricas o la demanda de carga aumente para igualar la oferta de transportadora, el mercado de carga permanecerá aislado de otros catalizadores potenciales. Con las perspectivas de la demanda silenciadas, el seguimiento del lado de la oferta sigue siendo importante.

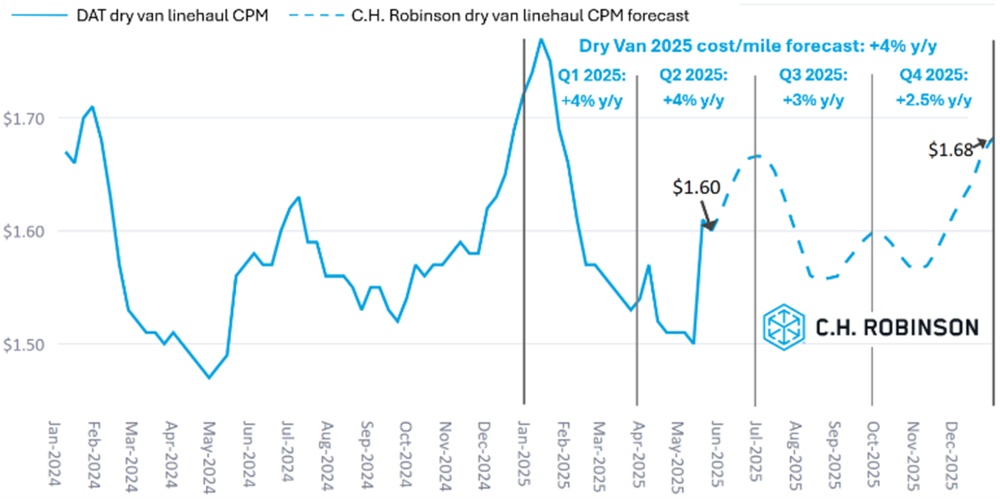

Previsión del mercado al contado de EE.UU: Carga seca

El pronóstico de costo por milla de la camioneta seca de C.H. Robinson para 2025 se mantiene en +4% año tras año (a/a). La estacionalidad del verano está en pleno apogeo en el mes de junio, con una mayor demanda de productos y bebidas en movimiento que aumenta los precios del mercado al contado. Por lo general, esto disminuye en las semanas posteriores al feriado del 4 de julio.

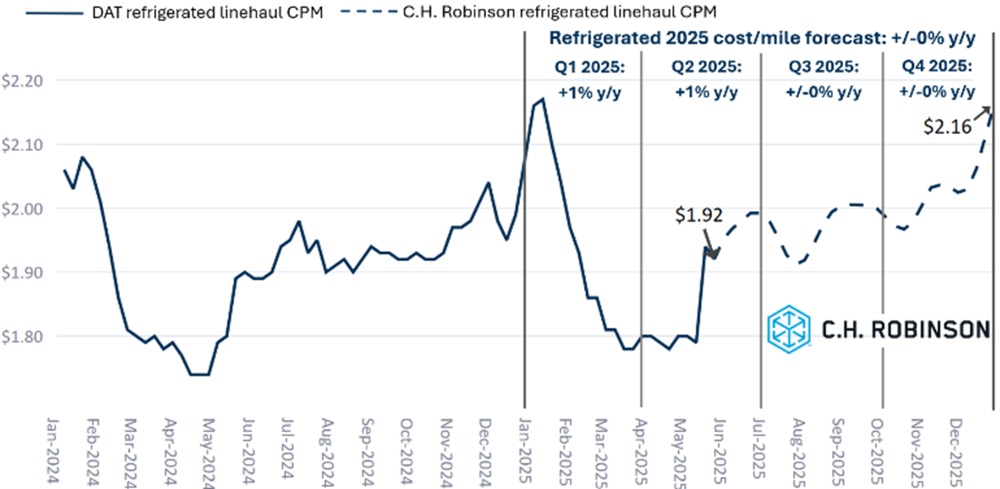

Previsión del mercado spot de EE.UU: Carga de camiones refrigerados

El pronóstico del costo por milla de las camionetas refrigeradas C.H. Robinson para 2025 se mantiene estable en términos interanuales. Al igual que las furgonetas secas, la estacionalidad del verano influirá en los precios a corto plazo, especialmente a medida que las temperaturas más altas en todo el país aumenten la demanda de envíos con temperatura controlada.

Entorno de carga de camiones por contrato

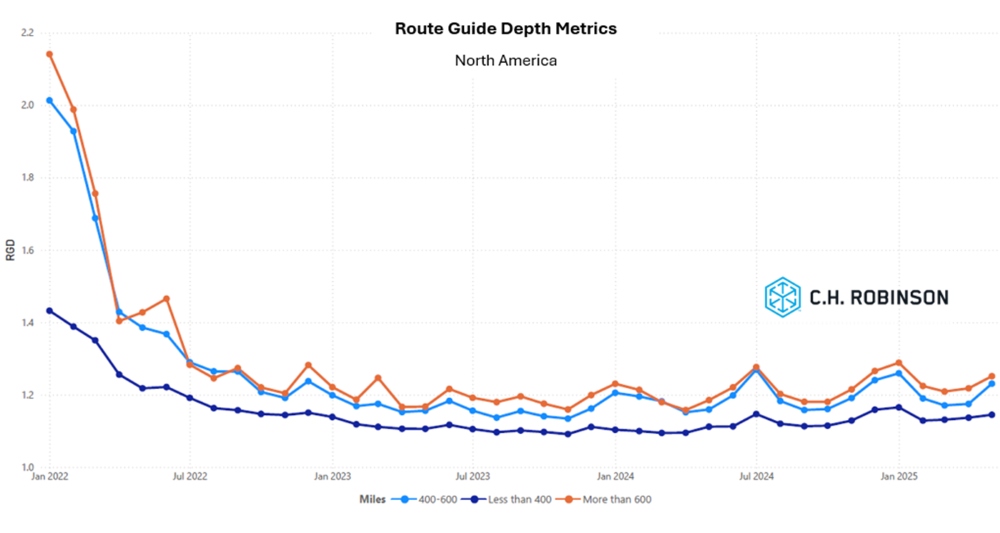

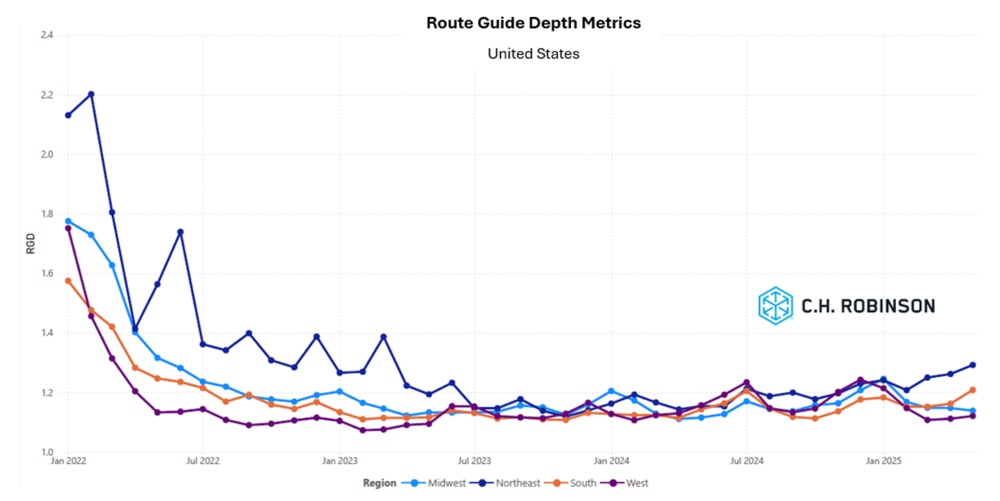

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando los proveedores de servicios de transporte adjudicados rechazan una licitación. Una profundidad de la guía de ruta de 1 indicaría un rendimiento perfecto y de 2 indicaría un rendimiento extremadamente deficiente. Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que sirve a una gran cartera de clientes en diversas industrias.

En general, la profundidad de la guía de ruta se mantiene relativamente plana, continuando en el mismo nivel históricamente bajo durante los últimos dos años. A pesar de que la estacionalidad ha regresado al mercado durante el año pasado en comparación con 2023, la profundidad de las guías de ruta sigue manteniéndose. Este es un indicador de un mercado relativamente equilibrado.

Para el mes de mayo, la profundidad de la guía de ruta en todas las regiones y envíos fue de 1,2. El mayor cambio intersemanal se produjo durante la semana de revisión de carreteras, con un salto en la profundidad de la guía de ruta de 1,17 a 1,19.

Desde el punto de vista del kilometraje, los envíos de 400 a 600 millas experimentaron el mayor cambio intermensual, con una lectura de mayo de 2025 de 1,23 casi un 5% superior a la de abril y notablemente superior a la de los meses de mayo de 2023 y 2024. Para los trayectos largos de más de 600 millas, el promedio de mayo de 2025 fue de 1.25, que es peor en comparación con la lectura del mes anterior de 1.22. Los trayectos más cortos de menos de 400 millas se mantuvieron constantes, con una profundidad de guía de ruta de 1,14 para mayo y el mes anterior.

Métricas de profundidad de la guía de rutas de América del Norte: millas

Geográficamente, el sur experimentó la mayor variación intermensual de todas las regiones, lo que es de esperar durante la temporada de productos agrícolas, empeorando en un 4,0% con respecto al mes anterior. En particular, el noreste continuó una tendencia de tres meses de empeoramiento del rendimiento de las guías de rutas, aumentando a 1,29, la lectura más alta para esa región desde marzo de 2023.

Métricas de profundidad de la guía de rutas de EE. UU.: Regiones

Camión refrigerado

El mercado de carga refrigerada ha experimentado una estacionalidad tradicional, aunque atenuada, hasta mayo. Aunque son disruptivos, estos focos son de corta duración. A medida que los productos salen de una región, ha habido un rápido retorno a las condiciones de mercado más suaves experimentadas durante la mayor parte de 2025. Se espera que las áreas de capacidad más ajustada continúen hasta junio.

Los aranceles han tenido menos impacto en el mercado de camiones refrigerados, ya que una gran parte del aumento estacional de la demanda experimentado en mayo y junio proviene de cultivos nacionales. El tiempo de entrega y los atributos de "carga limpia" continúan siendo el factor diferenciador para lograr velocidad en el transporte y precios competitivos.

Costa Este de los Estados Unidos

Mayo dio inicio a la mayor campaña floral del año desde el sur de Florida para el Día de la Madre, seguido rápidamente por el comienzo de la temporada de productos agrícolas. La cosecha de productos agrícolas en el sureste está en pleno apogeo mientras la temporada de crecimiento y los principales orígenes de envío más pesados se trasladan de Florida a Georgia.

La demanda de flores, la demanda de productos agrícolas, la semana de verificación de carreteras y la demanda de alimentos y bebidas del Día de los Caídos en semanas secuenciales ha llevado a un período prolongado de escasez de capacidad y costos elevados, particularmente en el sureste. Solo se han experimentado interrupciones leves en la mayoría de los puntos de origen del noreste, y la capacidad está disponible.

Centro de Estados Unidos

El mercado de control de temperatura del Medio Oeste sigue siendo relativamente débil, con capacidad disponible incluso durante las interrupciones de mayo. Las perspectivas para junio son más de lo mismo.

La capacidad originada en los estados del Midsouth experimentó cierta tensión durante la Semana de Inspección de Carreteras, pero por lo demás ha sido relativamente estable. Las cargas con plazos de entrega cortos están experimentando un aumento en las tarifas. La demanda de productos agrícolas se extenderá por estos estados en junio, finalizando para el 4 de julio.

Costa Oeste de Estados Unidos

Los patrones estacionales normales continúan en todo el oeste de los Estados Unidos. Esto incluye productos agrícolas del norte de California y del sur de Arizona. Espere que esta presión regional continúe hasta junio.

El noroeste del Pacífico ha estado tranquilo, lo que ha resultado en tarifas competitivas para las salidas de la región, pero tarifas ligeramente elevadas para las entradas. Las materias primas como las cerezas tienen un tirón estacional de dos a tres semanas, lo que resultará en un mejor equilibrio para el mes de junio.

Carga de camión de plataforma

La capacidad de los camiones de plataforma comenzó a normalizarse a finales de mayo, tras un breve periodo de elevada tensión durante la Semana de Inspección de Carreteras. Aunque las condiciones del mercado se endurecieron durante esa semana y los días circundantes, esas presiones se han aliviado desde entonces.

Capacidad total y tarifas

En general, la capacidad y las tarifas de las plataformas se están alineando con los patrones estacionales típicos. En abril, hubo un modesto endurecimiento que superó la estacionalidad estándar. Ese cambio se atribuyó a una combinación de factores, incluidas las tendencias estacionales, la reposición de existencias minoristas y el aumento de la reparación de infraestructura. Todavía hay regiones específicas, como el sureste y el sur de California, que están experimentando estrechez.

Pero esto está en línea con las expectativas y se prevé que continúe hasta junio. Las métricas de servicio aún pueden alcanzarse, ya que la rigidez no está más allá de los cambios estándar experimentados durante este tiempo.

Los resultados de la reunión del comité podrían impactar potencialmente la inversión en infraestructura

De cara al futuro, la industria está observando de cerca la próxima reunión del Comité Federal de Mercado Abierto programada para mediados de junio. Una posible decisión de bajar las tasas de interés, ya sea en esta reunión y/o en una posterior, podría estimular la demanda de plataformas al alentar la inversión en proyectos de infraestructura y construcción, ya que los menores costos de endeudamiento reducirían el gasto total de esas inversiones.

Temporada de huracanes

El 1 de junio marcó el inicio oficial de la temporada de huracanes en el Atlántico. La demanda de plataformas puede verse muy afectada por los daños causados por los huracanes y las necesidades de reconstrucción. Esto tiende a suceder más tarde en la temporada, pero siempre es algo a tener en cuenta.

Voz de la transportadora

Condiciones del mercado

Algunas transportadoras han informado de que el vaivén de las tarifas ha creado algunos ligeros baches en el volumen, pero estos han sido mínimos con la excepción de las exportaciones desde California. Varias transportadoras mencionaron una drástica reducción en los volúmenes de carga saliente de California y esperan que esto continúe hasta la primera mitad de junio.

Un puñado de transportadoras han mencionado algunos otros factores clave que esperan que impacten el mercado a corto plazo:

- Los volúmenes de carga entrante desde China se recuperan en julio y agosto

- Imposición de la competencia en el idioma inglés para los conductores

- Las próximas renovaciones de etiquetas y seguros son costos desafiantes para que algunas transportadoras los cubran

Muchas transportadoras están trabajando para impulsar la eficiencia mediante la tecnología, como la inteligencia artificial, y utilizarla para ayudar a combatir el fraude.

Contratación y retención de conductores

Muchas transportadoras han desarrollado y continúan trabajando diligentemente en programas para retener a los buenos conductores. Estos programas incluyen formas de retener a los conductores más allá del pago, incluida la priorización de la carga amigable para el conductor: caída y enganche, viaje de ida y vuelta, recorridos locales y longitudes de transporte más cortas.

Los niveles de retención continúan mejorando para muchas transportadoras. Sin embargo, si la aplicación de la normativa sobre el dominio del inglés saca a los conductores del mercado, algunas transportadoras temen que aumente la demanda de conductores.

La demanda de equipos se ve afectada por las tarifas

Algunas transportadoras mencionaron cargos arancelarios agregados a sus compras de equipos. Algunos dijeron que los fabricantes les dieron un crédito de mantenimiento para ayudar a compensarlo, mientras que otros afirmaron que tenían que asumir esos costos.

La incorporación de equipos completamente nuevos ha sido limitada. Algunas transportadoras están comprando equipos nuevos con fines de reemplazo ahora, porque han llevado el kilometraje más allá de lo que normalmente harían. Algunas transportadoras comentaron que el retraso en la compra de equipos resultó en aumentos sustanciales en los costos de mantenimiento y reparación en el último trimestre.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías