Descargar diapositivas

Descargar diapositivas

Perspectiva de envío de camiones: tormentas, tarifas y capacidad

Onthispage

Mercado al contado de EE. UU.

La primera mitad de la temporada de huracanes ha sido muy leve, en lo que respecta al impacto en el mercado de carga. Septiembre es históricamente el mes pico de huracanes, seguido de octubre. Con las tormentas aún en el horizonte, los transportistas deben tener un plan para navegar por los impactos en su cadena de abastecimiento que pueden ocurrir incluso si sus operaciones no se ven afectadas directamente.

Para ayudar en esa planificación, es importante comprender las tres fases distintas de la interrupción del flujo de carga: antes, durante y después del evento.

Antes de la tormenta

Los transportistas se apresuran a despejar los muelles y posicionar la carga hacia adelante, mientras que los transportadores evitan mover las cargas estándar al área de riesgo. Los camiones y embarcaciones buscan reposicionarse fuera del camino de la tormenta, creando un ajuste temporal de la capacidad regional y, a menudo, un aumento a corto plazo en las tarifas. La carga marítima entrante puede desviarse a puertos alternativos, lo que puede provocar una congestión temporal.

Durante la tormenta

La seguridad se convierte en la principal preocupación. El movimiento de carga es mínimo y se limita en gran medida a los esfuerzos de emergencia y socorro, y las agencias gubernamentales generalmente determinan cuándo se puede reanudar la actividad de manera segura.

Después de la tormenta

Los patrones de carga dependen de la magnitud del daño y la importancia económica de la región afectada. La recuperación generalmente comienza con envíos de camiones secos y refrigerados de bienes esenciales, seguidos de envíos de plataforma de equipos y materiales de construcción. Las tarifas entrantes aumentan rápidamente debido a la urgencia de los suministros, mientras que los transportistas que reabren a menudo enfrentan retrasos en los pedidos que impulsan la demanda saliente.

Esto puede atraer transportadores de alquiler a la región, lo que reduce la disponibilidad de camiones en otras partes del país. Para los envíos marítimos y ferroviarios, los desvíos a puertos o terminales alternativos generalmente continúan hasta que las instalaciones afectadas se restablezcan a pleno funcionamiento.

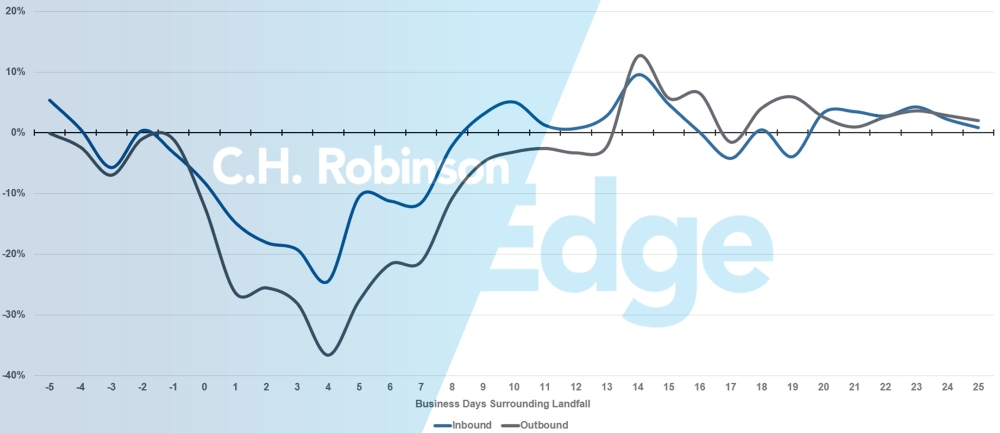

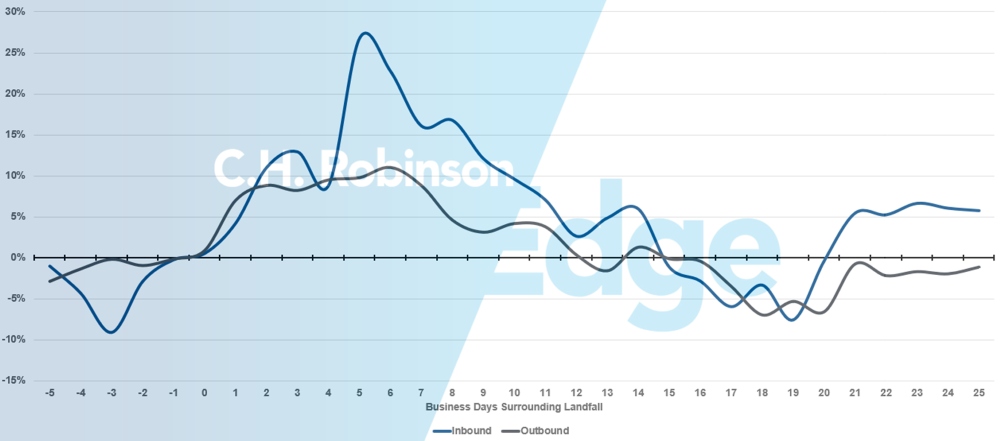

El impacto en el volumen y el costo de la carga local es evidente al visualizar los datos de más de media docena de huracanes importantes:

Impacto promedio de huracanes en el volumen local

Impacto promedio de huracanes en el costo local por milla

Lea sobre cómo mantenerse preparado durante la temporada de huracanes, obtenga nuestro manual de servicios públicos para eventos de emergencia o comuníquese con su equipo de cuentas de C.H. Robinson para obtener ayuda con la planificación.

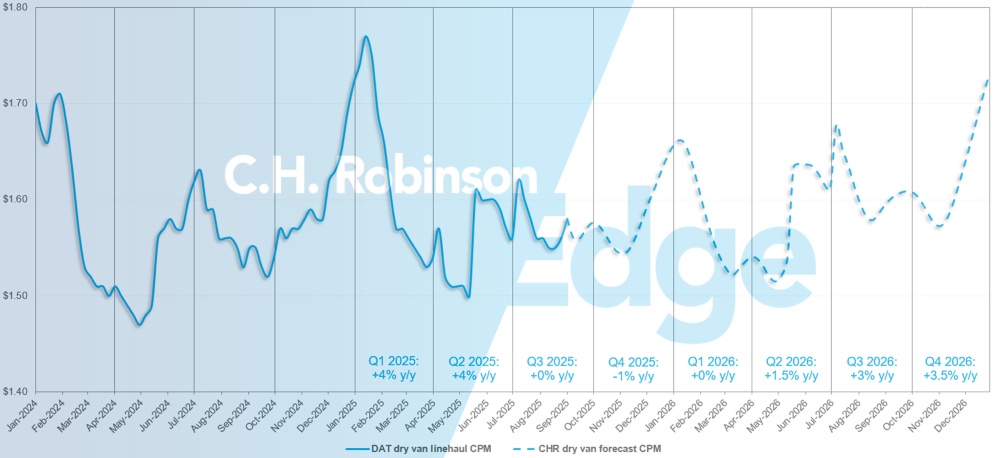

Pronóstico del mercado al contado de EE. UU.: Carga de camión de furgoneta seca

El pronóstico de costo por milla de la camioneta seca C.H. Robinson para 2025 se mantiene en +2% interanual.

Debido a los menores niveles de gasto de los consumidores, que es el mayor impulsor de la economía de EE. UU. y también de los volúmenes de carga de EE. UU., combinados con un aumento continuo en los costos operativos de los transportadores, se espera que 2026 tenga un modesto aumento en las tarifas al contado. El pronóstico de costo por milla de la camioneta seca C.H. Robinson para 2026 anunciado en el Informe C.H. Robinson Edge de agosto se mantiene en +2% interanual.

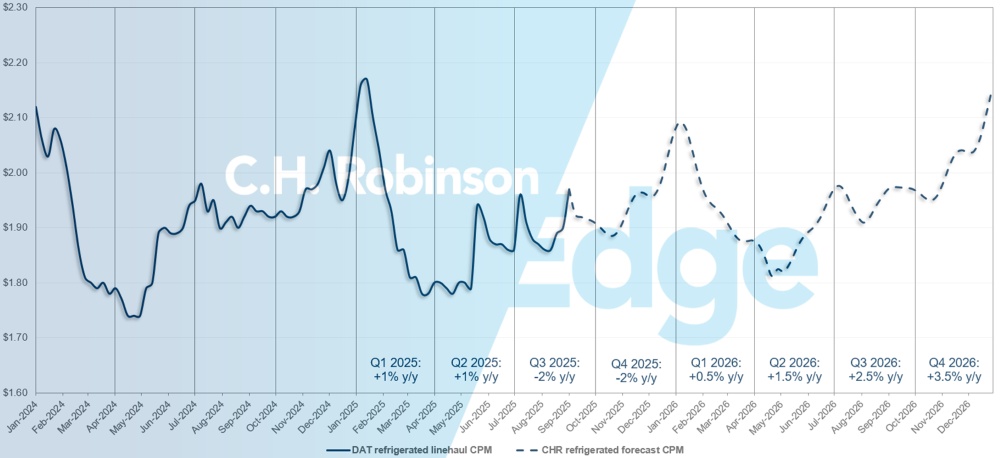

Pronóstico del mercado al contado de EE. UU.: Camión refrigerado

El pronóstico de costo por milla de la camioneta refrigerada C.H. Robinson para 2025 se mantiene en -1% interanual, mientras que el pronóstico para 2026 se mantiene en +2% interanual.

Pronóstico de transportadores de alquiler

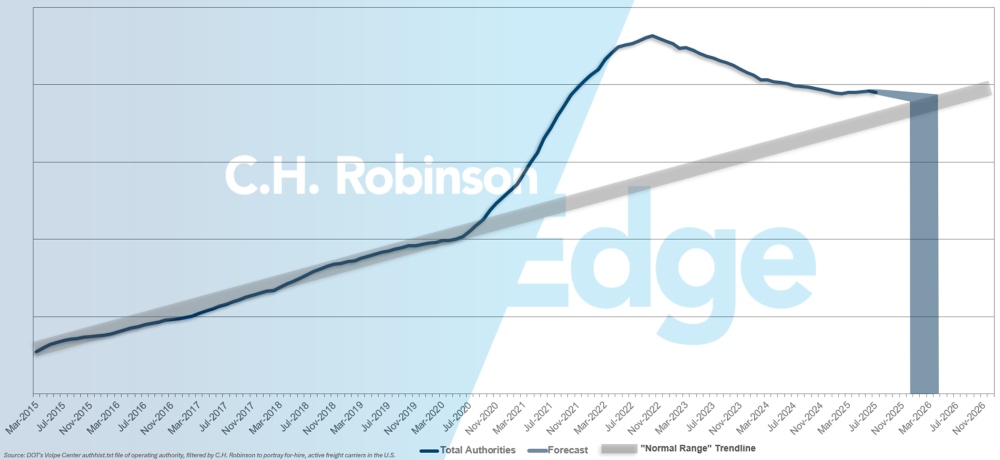

El mercado de camiones de EE. UU. permanece en un estado prolongado de exceso de oferta de transportadores, lo que mantiene abundante la capacidad de transporte por carretera para los transportistas. Si continúa el ritmo actual de salida del mercado de transportadores, las proyecciones de C.H. Robinsonindican un regreso a las normas históricas a principios de 2026.

El entorno de la carga de camiones por contrato

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que atiende a una gran cartera de clientes en diversas industrias.

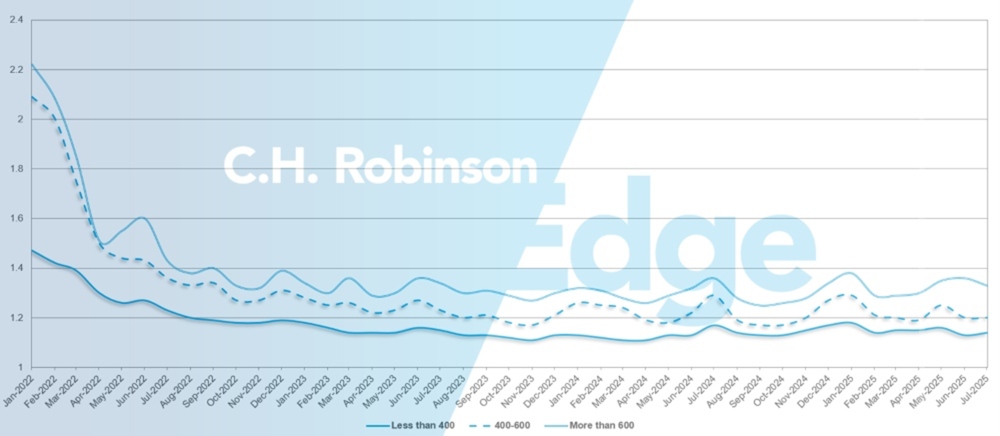

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando el proveedor de servicios de transporte adjudicado rechaza una oferta. 1 sería un rendimiento perfecto y 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, se ha mantenido estable en un nivel históricamente bajo durante aproximadamente tres años.

Para el mes de julio, la profundidad de la guía de ruta en todas las regiones y envíos de EE. UU. fue de 1.2, una ligera mejora en comparación con el mes anterior de 1.21.

Desde el punto de vista del kilometraje, los recorridos largos de más de 600 millas tuvieron una profundidad de guía de ruta de 1,33 en julio, mejor que el 1,35 del mes anterior y el 1,35 de julio de 2024.

Para recorridos más cortos de menos de 400 millas, la profundidad de la guía de ruta para julio de 2025 fue de 1.14, que es ligeramente peor que el mes anterior de 1.13 pero mejor que julio de 2024 en 1.16.

Profundidad de la guía de ruta de América del Norte: Por longitud de recorrido

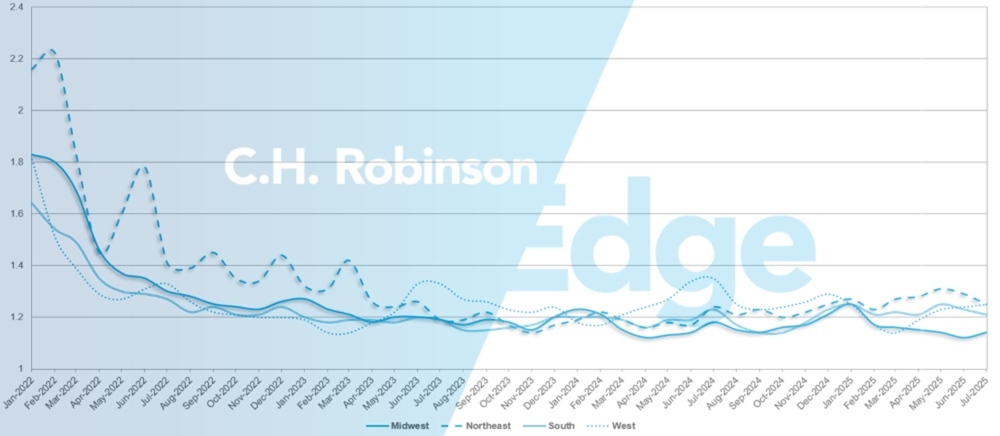

Geográficamente, el oeste experimentó el cambio más pequeño de todas las regiones, empeorando un 1% con respecto al mes anterior, mientras que el noreste experimentó el cambio más grande, mejorando un 3,3%. La profundidad de la guía de ruta aún se mantiene en niveles bajos entre 1.14 y 1.25 para todas las regiones de EE. UU.

Profundidad de la guía de ruta de EE. UU.: Por región

Huracanes e interrupciones contractuales del servicio de carga de camiones

Cuando golpean huracanes, las guías de ruta a menudo se descomponen cuando el transportador adjudicado rechaza las licitaciones para evitar las áreas afectadas por la tormenta. Incluso los transportadores dispuestos a cubrir las cargas contratadas pueden tener dificultades para hacerlo, o tener dificultades para cumplir con los niveles de servicio acordados debido al reposicionamiento de equipos, las restricciones de acceso local o los aumentos repentinos a corto plazo en la carga saliente. En estos momentos, los transportistas experimentan de primera mano los límites de los precios contractuales y los compromisos de cobertura. Se les deja apoyarse en el mercado al contado a tasas más altas.

La investigación del MIT, patrocinada por C.H. Robinson, muestra que la resiliencia de la guía de ruta está fuertemente ligada al volumen de carriles y la frecuencia de envío. Los carriles de bajo volumen demostraron ser más frágiles en casi todos los eventos estudiados, mientras que los carriles de alto volumen generalmente resistieron mejor y fueron influenciados más por las condiciones más amplias del mercado que por la tormenta en sí.

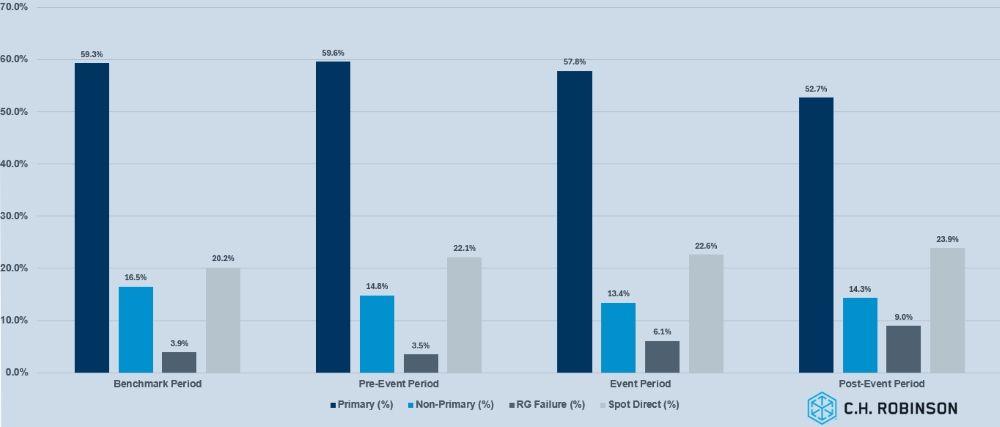

El siguiente gráfico ilustra cómo se asignó el flete nacional de contratos de alto volumen antes, durante y después del huracán Harvey en 2017. Los datos destacan un cambio del transportador primario hacia el mercado al contado a medida que se desarrollaba la interrupción, con un aumento notable en las fallas de la guía de ruta y la actividad directa del mercado al contado durante y después del evento.

Impacto del huracán Harvey en el transporte de carga de camiones de alto volumen

Los resultados también revelan una diferencia entre el desempeño de las guías de ruta nacionales y regionales. Los carriles nacionales de alto volumen tendían a mostrar más estabilidad, incluso durante eventos disruptivos, ya que el transportador priorizó la protección de las relaciones de anclaje y los compromisos a gran escala. Sin embargo, los carriles regionales se vieron más gravemente afectados.

En las áreas afectadas por la tormenta, las guías de ruta se rompieron más rápidamente a medida que el transportador desvió la capacidad de las zonas de riesgo o cambió hacia una lucrativa carga de recuperación entrante. Este desequilibrio destaca cómo el alcance geográfico influye en la resiliencia, y las redes regionales son las más afectadas por las interrupciones no planificadas.

Para los cargadores, la conclusión es clara: el flete contractual no debe tratarse como un solo bloque de volumen. Las rutas centrales de alto volumen garantizan acuerdos más sólidos y una estrecha colaboración con el transportador, mientras que la carga regional y de menor volumen se beneficia de estrategias flexibles y planes de contingencia. Segmentar la carga de esta manera ayuda a estabilizar los niveles de servicio incluso cuando los huracanes ejercen una gran presión en el mercado.

Carga refrigerada de camión completo

Costa Este de Estados Unidos

La demanda de carga del noreste se mantuvo estable hasta agosto. Los mercados locales de corta distancia y Nueva Inglaterra se restringieron a medida que los patrones de envío estacionales y la carga sensible a la temperatura crearon presión sobre la capacidad. Los viajes más largos al sureste y Texas también aumentaron, lo que atrajo aún más los recursos regionales. De cara al futuro, se espera que los volúmenes de septiembre aumenten con los envíos de alimentos y productos agrícolas de temporada. Se prevé que la carga originaria de Pensilvania aumente con la actividad de la cosecha de otoño, lo que contribuirá al crecimiento del volumen de salida.

Fuera del sureste, las condiciones del mercado se suavizaron a medida que la temporada de productos llegaba a su fin, lo que resultó en un alivio de las tarifas en las rutas de salida de Florida y Georgia. Sin embargo, los envíos entrantes a Florida siguen siendo más costosos, impulsados por la carga limitada que sale del estado. Salvo interrupciones relacionadas con huracanes o marejadas navideñas, se espera que las condiciones permanezcan suaves durante el resto del año.

En general, se puede acceder a la capacidad tanto en el noreste como en el sureste con el tiempo de entrega adecuado, pero el flete en el mismo día o con licitación tardía continúa enfrentando costos elevados. Es probable que los transportistas se beneficien de las tarifas de salida favorables en el sureste y deben prepararse para los aumentos estacionales en el noreste mientras monitorean los riesgos relacionados con el clima en ambas regiones.

Centro de Estados Unidos

Siguen surgiendo focos de capacidad reducida en todo el Medio Oeste, especialmente en los envíos en el mismo día, donde los costes siguen siendo elevados. Indiana y Michigan están experimentando condiciones más estrictas, mientras que la capacidad de Illinois y Wisconsin está más disponible, aunque a menudo a precios más altos. Dakota del Sur y Nebraska siguen limitados por un grupo limitado de transportadores, lo que resulta en tarifas elevadas. Fuera de Arkansas y Missouri, los envíos con un tiempo de entrega adecuado se están moviendo bien; sin embargo, el transporte de mercancías en el mismo día se enfrenta a problemas de capacidad y a costes más elevados.

La carga que sale del norte de Texas continúa experimentando tarifas elevadas, mientras que los envíos desde el sur de Texas son más competitivos con la capacidad disponible en espera.

En general, la carga estándar de una sola selección y una entrega se mueve sin problemas. Pero las cargas destinadas al sureste enfrentan constantemente tarifas elevadas y un grupo más pequeño de transportadores, particularmente aquellos destinados a Florida debido a la falta de cargas disponibles que regresan al Medio Oeste.

Costa Oeste de los Estados Unidos

Se siguen observando costos elevados en los carriles dentro de California, particularmente entre el norte y el sur de California, impulsados en gran medida por los cambios estacionales en la disponibilidad de productos. Los carriles fuera de California permanecen estables y no se anticipan interrupciones importantes durante el resto del verano.

Con la mayoría de los productos originarios de Arizona ahora reducidos, los volúmenes salientes han disminuido, dejando al transportador con tiempos de espera más largos o mayores millas muertas. Esta dinámica está contribuyendo a tasas más altas en Arizona, una tendencia que se espera que persista hasta principios del cuarto trimestre cuando se reanude la temporada de productos agrícolas del estado.

Se prevé que la cosecha de manzanas en Washington aumente en las próximas tres a cinco semanas. Es probable que esto genere aumentos de tarifas en el noroeste del Pacífico, al tiempo que creará un alivio de costos para los envíos entrantes a medida que se disponga de mejores oportunidades de backhaul para el transportador.

En general, la capacidad sigue siendo accesible con un tiempo de entrega adecuado. Los mayores desafíos surgen con cargas en el mismo día o licitaciones tardías.

Camión de plataforma

Tanto los inicios de viviendas como los permisos, impulsores clave del flete relacionado con la construcción para el mercado de plataformas, son lentos, y se espera que la demanda de fletes residenciales se mantenga estable pero moderada durante el tercer trimestre.

Las viviendas unifamiliares de EE. UU. mostraron un crecimiento en julio en comparación con junio de 2025. Este crecimiento aún no se puede celebrar, ya que salió de un mínimo de 11 meses en junio. Los inicios de viviendas unifamiliares en julio alcanzaron una tasa anualizada de 939,000, que fue un 2.8% más alta que el número de viviendas iniciadas en junio, pero aún más baja que las 949,000 en mayo. Las elevadas tasas hipotecarias, los aranceles estadounidenses sobre los materiales de construcción y la incertidumbre económica más amplia han presionado a los constructores a reducir los proyectos y ajustar los precios.

Las condiciones del mercado de plataformas han reflejado este estancamiento, con la capacidad general y la demanda manteniéndose estables durante las últimas semanas. La perspectiva de la tasa de carga de camiones para 2025 continúa proyectando un crecimiento mínimo año tras año, lo que indica pocos cambios con respecto a las expectativas anteriores.

A medida que la temporada de construcción termina, es probable que aumente la demanda a corto plazo en los estados del norte a medida que los proyectos se aceleran antes del clima invernal. Estos empujes localizados pueden reducir temporalmente la capacidad de plataforma, aunque se espera que persista la estabilidad general del mercado.

La atención también se está centrando en el pico de la temporada de huracanes, que tradicionalmente crea un efecto de tres fases en los mercados de carga. Antes de tocar tierra, los aumentos repentinos de salida generalmente surgen a medida que se reposiciona la carga, lo que ejerce una presión al alza sobre las tarifas. Durante la tormenta, la actividad se detiene en la zona afectada mientras se preparan suministros de emergencia cerca.

Posteriormente, la recuperación del flete impulsa un fuerte aumento en la demanda entrante, a veces con un retraso a medida que concluyen las evaluaciones de daños y comienza la limpieza. En muchos casos, los esfuerzos de reconstrucción sostienen la demanda de carga entrante meses después del evento.

Tales interrupciones pueden crear volatilidad en los precios y la disponibilidad de plataformas, particularmente en los estados del sureste y la costa del Golfo. Planificar con anticipación sigue siendo fundamental. Los plazos de entrega extendidos y la flexibilidad en el equipo, las tarifas y la programación siguen siendo las herramientas más efectivas para mantener el servicio.

Voz del transportador

Observaciones de una sección transversal del transportador de contrato en la red C.H. Robinson :

Mercado

- La prolongada debilidad del mercado está perjudicando la rentabilidad de los transportadores. Algunos transportadores se han visto obligados a reducir el tamaño de su flota.

- Dadas las condiciones del mercado, los transportadores se centran en equilibrar sus redes existentes.

- El mercado transaccional sigue deprimido y, por lo tanto, es una perspectiva indeseable para el transportador.

Controladores

- El grupo disponible de conductores sigue siendo abundante, lo que permite a Transportador encontrar ahorros en costos de publicidad y contratación mientras mantiene estrictos estándares de calidad.

- Los niveles de retención son cómodos, y algunos transportadores aún ven mejoras.

Equipos

- El equipo sigue estando ampliamente disponible.

- Si bien los costos de los remolques han bajado, algunos transportadores comentaron que los costos de los camiones no lo han hecho.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías